بدائل الغاز الروسي إلى أوروبا وجدوى الرهان على الغاز الإسرائيلي

بدائل الغاز الروسي إلى أوروبا وجدوى الرهان على الغاز الإسرائيلي

حسن علي مرجي([1])

الملخص

يتناول البحث إشكالية الغاز الذي تحتاجه أوروبا عوضًا عن نقص الغاز الروسي على خلفية أزمة أوكرانيا، وتبحث أيضًا الطموح الذي تعمل عليها الحكومة الإسرائيليّة لتعرض نفسها كجهة تستطيع التعويض والتّصدير إلى أوروبا.

ونبحث في الدول التي يمكنها تصدير الغاز، عبر أنبوب الغاز من الدول المطلة على بحر قزوين إلى تركيا فأوروبا. والخيار من الحقول الإسرائيليّة، والعراقيل كإسالة الغاز في مصر لتصديره من الكيان الإسرائيلي إلى أوروبا، منها ما هو تقني كمشروع بناء أنبوب يحتاج لسنوات وتكلفته الاقتصادية الكبيرة والجدوى الاقتصادية له، والقدرة الفعلية على الضخ الى مصر عبر الأنابيب، ومنها ما هو أمني مرتبط بالتّهديدات من المقاومة في لبنان نتيجة عدم إعطاء لبنان حقوقه المرتبطة بالتّرسيم، وما يشكله ذلك من منطلق لتحسين الوضع الاقتصادي اللبناني.

ويخلص البحث إلى أن الوضع الأوروبي حسَّاس لأسباب عدة منها ما يرتبط بحاجة أوروبا الملحة إلى الغاز لتوليد الكهرباء وتشغيل المصانع، والبنية التحتيّة المعيشيّة لا سيما التّدفئة.

والتّقنين جراء نقص الغاز الروسي سينعكس سلبًا على الحياة في أوروبا على سبيل المثال:

- تراجع التصنيف الائتماني على بعض العناوين.

- زيادة في الرسوم والضرائب.

- زيادة في أسعار الخدمات بما فيها المحروقات والكهرباء والماء.

- الاستغناء عن بعض المشاريع الكبرى، وصرف بعض الموظفين.

- التأثير على سعر العملة (اليورو)، وانخفاض أسهم البنوك والمؤسسات المالية.

- تحركات جمعيات البيئة، بسبب العودة للفحم الحجري واثره البيئي.

والخلاصة التي يتوصل إليها البحث أنَّ التصدير من الكيان الإسرائيلي إلى أوروبا لا يعوِّض أكثر من 10 بالمئة من إجمالي تصدير الغاز الروسي، هذا في حال استطاع الإسرائيليون العمل بالطاقة القصوى وتسوية مسألة ترسيم الحدود البحرية وإعطاء لبنان حقوقه التي يطالب بها. الكلمات المفتاحية: جيوبوليتيك الطاقة-الجغرافيا السياسية-أنابيب الغاز-الغاز الروسي-منتدى غاز شرق المتوسط-الغاز الإسرائيلي-مصادر الغاز الى أوروبا-اتفاقية الغاز الإسرائيلي الى أوروبا-إسالة الغاز.

Abstrac

This paper discusses the prospects of natural gas Europe needs, to switch into new sources of the Russian gas due the Ukrainian conflict. It discusses also the Israeli ambition, that the government there offers herself to be the alternative natural gas exporter to Europe.

The paper browses the possible states that could export the natural gas using the gas pipeline within the Caspian States to Europe through Turkey. The Israeli gas fields choice, and the obstacles related to the gas liquefaction in Egypt then exported to Europe, some of which are technical, as building a pipeline it might take years with high costs and unpredicted economic feasibility, and the ability to natural gas pumping to Egypt through gas pipelines. Others are security risks related to threats by the resistance in Lebanon as a result of depriving Lebanon from his rights related to demarcation that may flourish the Lebanese economic.

The paper concludes that the situation in Europe is sensitive for many reasons, some related to the European persistent need to gas used in power, factories, and living infrastructures, in particularly heating.

Rationing in Europe due the Russian gas deficiency will affect the life in Europe:

- Credit rating recession

- Fees and taxes rate increase

- Services price increase including fuel, electricity, and water.

- Giving up some of the big projects, and laying off some staff.

- Affecting currencies prices (Euro), and decrease in banks and financial institutions rates.

- Provoking the environmental associations due to the use of coal and its environmental impact.

The conclusion of this paper that the exporting from Israel to Europe will not cover more than 10 percent of the shortage of Russian gas, in case the Israelis could work with high capacity and solving the maritime borders demarcation issue and giving Lebanon his demanded rights.

Geopolitical energy-political geography-gas pipline-Russia-gas-East Mediterrinian gas formation-Israel-Eurpian natural gas sources-Europian natural gas agreement with israel-Gas liquefication

1 –مقدمة

بدأ الكيان الإسرائيلي التنقيب عن النفط منذ سنة 1949 من دون اكتشافات نفطية ذات جدوى اقتصادية، إلاَّ أنّ الإنتاج بدأ فعليا منذ العام 2003 تاريخ إنتاج الغاز الطبيعي من بحر فلسطين المحتلة.

وبين سنوات 1999 و 2010، أصبح الكيان الإسرائيلي دولة منتجة للطاقة ويصدرها للأسواق. (عيران، 2018) وقد بلغت القدرة الإسرائيليّة على الإنتاج بمستوى عالٍ، وتحول إنتاج الكهرباء الإسرائيليّة الى الغاز، وتحولت من مستورد للغاز المصري، الى مصدِّر له، واستمرت الاكتشافات لحقول الغاز والنفط في المياه الفلسطينية بقدرة عالية.

وكانت وزيرة الطاقة “كارين الهرار” قد أعلنت في كانون الأول 2021عن وقف التنقيب عن الغاز لمدة عام في الحقول التي لم تُلّزم بعد، ولكن بعد العملية العسكرية الروسية في أوكرانيا وتذبذب سوق النفط والغاز، وظهور أزمة في أوروبا، عادت وتراجعت عن قرارها، قبل أسبوعين من توقيع الاتفاق لتصدير الغاز الى أوروبا، وأعلنت شركة إنرجيان عن أحدث اكتشاف في حقل أثينا في البلوك 12 في شهر أيار 2022.

أمَّا لبنان الغارق في مشاكله الاقتصادية والسياسية، خاصة خلال العقدين الأخيرين وقد تراكم الدين العام، على الرّغم من أنّه سنة 2007 بدأ لبنان مشواره النفطي في البحر من خلال ترسيم حدود مياهه الاقتصاديّة لكن عقبات كثيرة رافقت هذا الترسيم، ثم تلاه ترسيم آخر سنة 2010، وترسيم ثالث سنة 2018 ومفاوضات لم تفضِ الى نتيجة حتى تاريخ كتابة البحث هذا، وتفاقم الوضع في لبنان منذ 17 تشرين الثاني 2019، وتعقد الوضع السياسي وأصبحت الأزمة الاقتصادية كبيرة..

والحل موجود في البحر من خلال التنقيب واستخراج الغاز الموعود، إلا ان ائتلاف الشركات الملزمة للتنقيب في البلوكين أربعة وتسعة، قامت بطلب التأجيل أكثر من مرة.

أمام هذا الوضع قام الكيان الإسرائيلي بإجراء مجموعة اتفاقيات لمدّ أنابيب الى مصر، ثم الأردن، وتوج اتفاقياته مع أوروبا لتصدير الغاز في ظل تراجع الغاز الروسي عن أوروبا بعد عمليته العسكرية في أوكرانيا، وقيامه بالضغط على أوروبا من خلال الغاز، على مشارف الخريف البارد، وحاجة أوروبا الملحة إليه.

يبقى السؤال ما هي الإمكانات الفعلية لتصدير الغاز الإسرائيلي إلى أوروبا، وما هي العراقيل التي تحول دون ذلك، وهل الاتفاقيات التي يوقعها مبنية على قدرات حقيقية لتلبية أوروبا ومتى يصبح ذلك ممكنًا؟

2 الحرب الروسية على أوكرانيا

تعمل أوروبا منذ عدة سنوات على تنويع مصادرها من النفط والغاز، إذ تتجاوز التأثير الروسي المباشر من جهة، ومن جهة أخرى تعمل على استراتيجيّة غربيّة لمحاصرة روسيا وإضعافها، فالأزمات السياسية التي حصلت منذ سنة 2014 تاريخ التّحول السياسي في أوكرانيا، وبدء وجود حلف الناتو والجيش الأميركي في أوكرانيا بصورة علنية، وانتزاع روسيا لشبه جزيرة القرم كان إنذارًا كافيًا لقيام أوروبا بإجراءات الابتعاد من روسيا.

2.1 العمليّة العسكريّة الروسيّة في أوكرانيا

بدأت الحملة الروسية بعد حشد عسكري طويل، وبعد الاعتراف الروسي بجمهوريتي دونيتسك ولوغانسك، ثم دخول القوات المسلحة الروسية إلى منطقة الدونباس شرقي أوكرانيا في 21 شباط 2022.

في 24 شباط، أعلن الرئيس الروسي “فلاديمير بوتين” قيامه بعملية عسكرية هدفها «تجريد أوكرانيا من السلاح وإزالة أثر النازية منها»، وبدأ القصف على مواقع في أنحاء البلد جميعها، بما في ذلك مناطق في العاصمة كييف.

التخوف الذي تحقق بالفعل مع حرب روسيا على أوكرانيا، كان الجرس المتأخر الذي لم ترغب أوروبا بسماعه، والتردد الأوروبي في الموافقة على تشديد العقوبات الأميركية على روسيا لا سيما من فرنسا وألمانيا في بادىء الامر، كان بمثابة تهدئة للخواطر الروسية من تشديد الخناق على أوروبا. وتحديداً في استخدام سلاح الغاز الروسي في الميدان الأوروبي.

فما قدرة تأثير الغاز الروسي على أوروبا، وما هي الخيارات المتاحة التي يمكن أن تلجأ أوروبا إليها.؟

2.2 سياسة روسيا في التعاملات مع أوروبا

إنَّ الحرب الروسية على أوكرانيا وضعت أوروبا أمام خيارات مصيرية، وكان للأميركي الدور الأوحد بدفع الأمور إلى التصعيد، من خلال تدَّخُلات الجيش الأميركي أو حلف الناتو، عبر تسليح الجيش الاوكراني وتدريبه منذ سنة 2014([2])، فكان السبب المباشر الذي دفع روسيا إلى التحضير باكرًا لمنع أي وجود عسكري غربي بالقرب من حدودها، ما أدَّى إلى الحرب الأخيرة.

هذه الحرب وموقف الاتحاد الأوروبي المتوافق مع التوجُّه الأميركي والبريطاني وضع أوروبا في موضع الخصم، من خلال حملة العقوبات العالميّة على روسيا والدّعم لأوكرانيا وأبرزها إخراج روسيا من النظام المالي سويفت، على الرّغم من أن ألمانيا وفرنسا حاولتا عدم دفع الأمور الى التصعيد.

نتيجةً لتموضع أوروبا، قام الروسي بخطوة جريئة باعتماد الدّفع بالروبل الروسي مقابل الغاز الطبيعي، وأوقف التصدير الى عدة دول أوروبية امتنعت عن ذلك مثل هولندا. ليثبت من جديد إنَّ سلاح النفط والغاز له فعاليته القوية في وجه الأسلحة الحربية، لكن هل يوجد خيارات أمام أوروبا لبدائل عن الغاز الروسي، وما حجم تأثير الغاز الروسي؟

2.3 الغاز الروسي وخيارات أوروبا في تنويع مصادر الغاز اليها

إنَّ موقع أوروبا البارد وحاجتها الى الغاز هو أمر مصيري، للتدفئة، والصناعة، وإنتاج الكهرباء، فقد استوردت أوروبا 447 مليار متر مكعب من الغاز سنة 2020 من الدول الآتية:

| الدولة | الكمية (مليار متر مكعب) |

| روسيا الاتحادية | 167.7 |

| النرويج | 106.9 |

| بلدان أوروبية اخرى | 100.7 |

| هولندا | 28.1 |

| الجزائر | 21 |

| أذربيجان | 13.4 |

| ايران | 5.1 |

| ليبيا | 4.2 |

جدول رقم1: الدول التي تعتمد عليها أوروبا في استيراد الغاز الطبيعي

المصدر: BP p.l.c. 2021-Statistical Review of World Energy 2021 | 70th edition

وبلغ استيراد أوروبا من الغاز المسال 114.8مليار متر مكعب سنة 2020، من الدول الآتية:

| الكمية (مليار متر مكعب) | الدولة |

| 17.2 | روسيا |

| 14.6 | قطر |

| 14.6 | نيجيريا |

| 13.9 | الجزائر |

| 5.2 | ترينيداد وتوباكو |

| 4.1 | النرويج |

| 1.1 | انغولا |

| 0.4 | مصر |

| 0.4 | البيرو |

جدول رقم2: الدول التي تستورد أوروبا منها الغاز المسال

المصدر: BP p.l.c. 2021-Statistical Review of World Energy 2021 | 70th edition

وأنتجت أوروبا(مع روسيا) 46 مليار متر مكعب من الغاز المسال، من روسيا لوحدها 40.4 مليار متر مكعب، و4.3 من النرويج، و1.3 من دول أوروبية أخرى. (BP.P.I.C, 2021)

تعتمد أوروبا في حاجاتها على الغاز الطبيعي بنسبة كبيرة من روسيا، ففي سنة 2021 استورد الاتحاد الأوروبي حوالي 140 مليار متر مكعب (BMC) عبر خطوط الانابيب، وحوالى 15 مليار متر مكعب على شكل غاز مسال من روسيا وتمثِّل هذه الكمِّية بمجموعها 155 مليار متر مكعب(BMC)، تمثِّل حوالي 45 بالمئة من واردات الاتحاد الأوروبي من الغاز، وما يقارب 40 بالمئة من إجماليّ استهلاك الغاز في أوروبا (Tastan, 2022)

وقد بلغ إنتاج الغاز الطبيعي العام 2020 في أوروبا (من دون روسيا) 389.3 ألف برميل في اليوم، معظم هذا الإنتاج من النرويج 288 ألف برميل ومن بريطانيا 82 ألف برميل، ومن دول أوروبية أخرى حوالى 15.3 ألف برميل (BP.P.I.C, 2021)

ويهدف الاتحاد الأوروبي إلى خفض اعتماده على الغاز الروسي بمقدار الثلثين هذا العام (2022) ووقف جميع واردات الوقود الأُحفوري من روسيا سنة 2027.

بدأت بريطانيا بخطط تتعلّق بتوفر الطاقة، ومن هذه الخطط احتمال وقف تصدير الغاز الى أوروبا وتحديدًا عبر الأنابيب التي تصدر من خلالها الغاز الى هولندا وبلجيكا. ما يدفع إلى الاهتمام الأوروبي بالمسارات المتاحة حاليًا أو مستقبلاً التي يمكن أن تكون شريان الغاز إليها، فما هي هذه المسارات؟، الحاليّة أو المستقبليّة؟، وما الدول التي تمتلك القدرة على ذلك؟

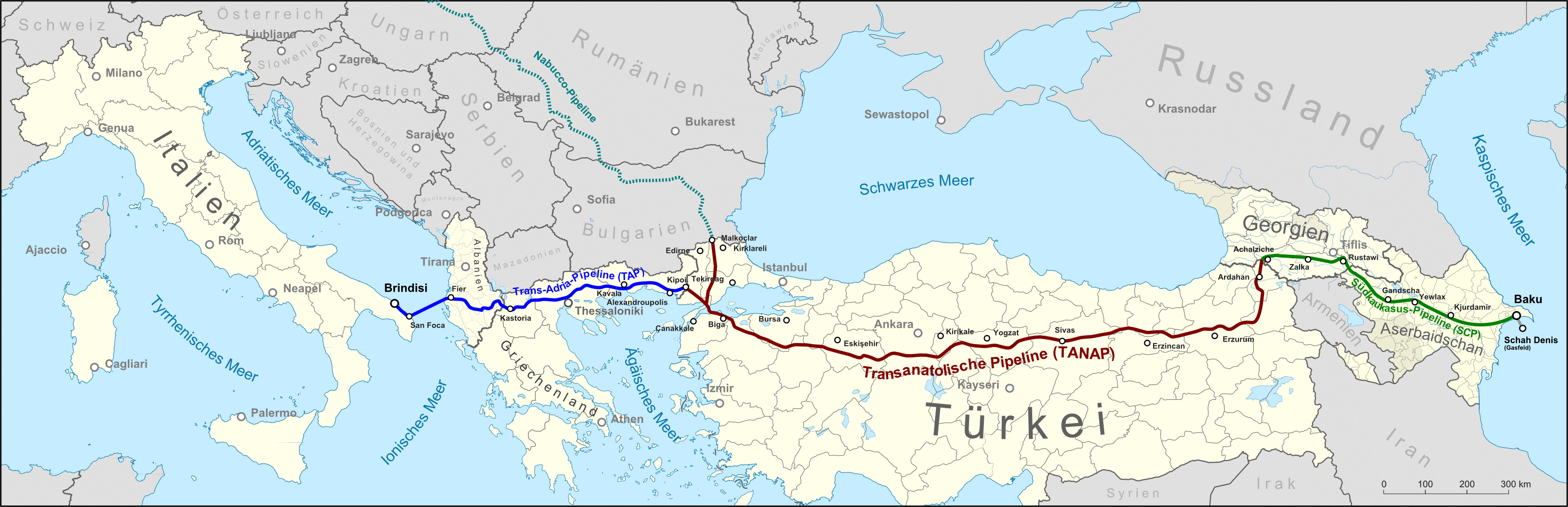

تربط تركيا أوروبا بالدول الغنية بالغاز مثل أذربيجان وتركمانستان وإيران والعراق من خلال خط أنابيب الغاز الجنوبي (SGC)، ومن خلال بناء خط الأنابيب العابر للأناضول (TANAP) وخط الأنابيب عبر البحر الأدرياتيكي (TAP). ومع الحرب الروسية على أوكرانيا أصبح بالإمكان ربط الغاز التركماني والعراقي والإيراني من خلال خط SGC (عبر خطي TANAP,TAP). (خريطة رقم 1-انابيب الغاز من اذربيجان-جورجيا-تركيا-اليونان ايطاليا)

وأصبح بناء خطوط أنابيب جديدة، حاجة استراتيجية ضروريّة لأوروبا، وفي ظل السّعي لإيجاد بدائل عن الغاز الروسي، من الممكن أن تكون بعض الدّول هي خيارات مناسبة على الشكل الآتي:

2.3.1 موقع تركيا الاستراتيجي في نقل الغاز الى اوروبا

ألقى الرئيس التركي “رجب طيب أردوغان” خطابًا بتاريخ 13حزيران 2022، أعلن فيه أنّ تركيا ستبدأ في الربع الأخير من هذا العام استخراج عشرة ملايين متر مكعّب من الغاز الطبيعي من بئرها الأوّل، في حقل الغاز “سكاريا” في البحر الأسود. وقال “اردوغان” معبّرًا بذلك عن توجه جديد: “المعاهدة التركية الحالية لاستيراد الغاز من إيران تنتهي في العام 2026، ولم تُجدد حتى الآن”([3]).

لا شكّ أنّ عدم استقلالية تركيا في مجال الطاقة يضرّ بها اقتصاديًّا وسياسيًّا على حدّ سواء، على سبيل المثال في العام 2021، وصل حجم استيراد الغاز الطبيعي لتركيا 60.1 مليار متر مكعّب، من بينها 46.1(77%) عبر أنابيب من روسيا وإيران وأذربيجان، و 14.1% بصفة غاز مسال. الارتباط بروسيا، الذي شكّل 45% من مجمل الغاز الطبيعي المستورد إلى تركيا في العام 2021، يؤدّي مع جملة أمور إلى امتناع تركيا عن الانضمام إلى العقوبات ضدّ موسكو على خلفيّة العمليّة في أوكرانيا. وخصوصًا عدم إغلاق المجال الجوي أمام الطائرات الرّوسيّة، بالإضافة الى تسهيل عبور السّفن من مضيقي الدّردنيل والبوسفور.

2.3.1.1 سعي تركيا للحفاظ على علاقتها بإيران

حافظت تركيا على استقرار علاقتها مع إيران، الى جانب تحسين علاقاتها مع تل أبيب، ما دفع إيران الى إرسال رسائل تحذير من عودة العلاقات التركيّة الإسرائيليّة، وتجلّى هذا الأمر نهاية كانون الثاني الفائت عندما أعلنت إيران فجأة وقف إمداد تركيا بالغاز الطبيعي بسبب “عطل تقني”. في هذا السياق قال وزير الطاقة والموارد الطبيعية التركية، “فاتح دونمز”، إنّ “إيران فشلت في التزامها بالشّروط التّقنيّة المرتبطة بمعاهدة الغاز مع تركيا”، لكنّ الخطوات الحقيقية التي اتخذتها أنقرة كانت، على سبيل المثال، تقليل ضخّ الغاز إلى المعامل بنسبة 40%. أيّ تجاه الداخل وليس تجاه الخارج. حين يقدّرون في أنقرة أنّهم سيصلون هذه السنة إلى ذروة جديدة ما بين 62- 63 مليار متر مكعّب من الغاز المستورد، فمن الصعب أن نرى خطوات سياسية صارمة من تركيا ضدّ إيران (الماس، 2022)

إنَّ موقع تركيا الاستراتيجي كدولة عبور للغاز الطبيعي، يجعلها ممرًا استراتيجيًّا يمكن أن تعمل عليه مستقبليًّا لكي تصبح لاعبًا أساسيًّا في تزويد أوروبا بالغاز، من خلال الخطوط الآتية:

- خط الأنابيب العابر للأناضول (TANAP) TRANSANATOLIAN PIPE LINE- الذي ينطلق من باكو في أذربيجان (Schah_Denis) على بحر قزوين، الى جورجيا فتركيا، ثم يتشعب الى بلغاريا واليونان.

- خط أنابيب الغاز الجنوبي Southern-Gas-Corridor -(SOCAR) او (SGC) حيث تربط تركيا أوروبا بالدّول الغنيّة بالغاز مثل أذربيجان وتركمانستان وإيران والعراق. ومع الحرب الروسيّة في أوكرانيا أصبح بالإمكان ربط الغاز التركماني والعراقي والإيراني من خلال خط SGC (عبر خطي TANAP,TAP). (خريطة رقم 1-أنابيب الغاز من أذربيجان-جورجيا-تركيا-اليونان غيطاليا)

- خط الأنابيب عبر البحر الأدرياتيكي (TAP) (TRANS ADRIA PIPELINE)

- خط نابوكو الذي يُعمَل عليه مرورًا بدول أوروبا الشرقية وصولًا الى النمسا

2.3.1.2 الغاز الاذربيجاني

تملك أذربيجان وتركمانستان احتياطات ضخمة من الغاز الطبيعي، يمكن أن تؤدي دورًا مهمًّا في تنويع مصادر الغاز الأوروبية ونتيجة لذلك استثمر الاتحاد الأوروبي الكثير من رأس المال السياسي في شراكته في مجال الطاقة مع تركيا من سنة 2008، الغاز الوحيد غير الروسي الذي يصل الى أوروبا اليوم هو الغاز الآذري، من خلال أنبوب الغاز(TANAP) من (Schah_Denis) على ساحل بحر قزوين، عبر تركيا.

حيث بدأ نقل الغاز عبر خط TANAP في كانون الأول 2020 وينقل 10 مليار متر مكعب من الغاز سنويا BMC، ومن الممكن ان تتضاعف الكمَّية لتصبح 20 مليار متر مكعب سنوياً بعد 4 الى 5 سنوات، لكن أذربيجان تستطيع زيادة صادراتها هذا العام بحوالي 2 مليار متر مكعب BMC.

ولكن من أجل زيادة الإنتاج إلى أوروبا تحتاج أذربيجان لبدء مشاريع إنتاج جديدة في مختلف حقولها، لذلك سيستغرق زيادة الإنتاج سنوات؟

2.3.1.3 تركمانستان

تصدِّر تركمانستان كمِّيات صغيرة من الغاز الى إيران التي تقوم ببيعها الى تركيا وأذربيجان بسعر أعلى، كما تبيع تركمانستان الصين كمِّيات أكبر. ولم تنجح محاولات الدّول الخمس المطلة على بحر قزوين (روسيا، إيران، كازخستان، أذربيجان، تركمانستان) في تطوير خطوط الأنابيب بسبب خلافات بين هذه الدّول، حول الاستخدام المشترك لقاع البحر. كما أنًّ لروسيا سيطرة قويَّة على تركمانستان في سياستها المرتبطة بالطاقة. بخلاف أذربيجان التي تظهر وضعًا أكثر استقلالية.ما يعني أن الدور التركماني في تزويد أوروبا بالغاز لن يكون خيارًا متاحًا في السنوات المقبلة أقلّه.

2.3.1.4 إيران

لدى إيران ثاني أكبر احتياطي للغاز الطبيعي في العالم بعد روسيا، بالإضافة الى كميات ضخمة من أكبر احتياطيات الغاز المؤكدة في العالم، وبسبب القدرة المحدودة لإيران على التصدير نتيجة العقوبات فإنّ غالبيّة الغاز المنتج في إيران يستهلك محليًّا.

على الرّغم من أنَّ إيران مرتبطة عبر خط أنابيب مع تركيا، إلَّا أنّها لم تصبح مورِّدًا رئيسًا بعد، إذ تمثل إيران حوالى 10 في المئة من استهلاك الغاز في تركيا، وبسبب العقوبات المفروضة تباطأ نموّ الغاز الطبيعي، ولهذا السبب لم تستطع أن تحصل على التكنولوجيا اللازمة لتسييل الغاز.

في حال نجحت المفاوضات النوويَّة ستصبح إيران محلَّ اهتمام استراتيجي بما يرتبط بتصدير الغاز الى أوروبا، لجذب الاستثمار وتطوير قطاع إنتاج الغاز الطبيعي. وستستفيد من دعم المانحين الدّوليين لاستكمال بناء مصانع الغاز في الجنوب، وستكون فرصة مهمّة لتصدير الغاز الى أوروبا عبر استثمارات ضخمة واتفاقيات شراء طويلة الاجل. وبناء عليه إن تصدير الغاز من إيران الى أوروبا مرتبط بالمفاوضات الجارية.

2.3.1.4.1 الشرق الأوسط

على الرّغم من الاكتشافات المهمّة للغاز الطبيعي في منطقة الشرق الأوسط وتحديدًا شرقي المتوسط، إلاَّ أنَّ تركيا ما تزال مستبعدة من دخول منتدى غاز شرق المتوسط (EMGF)، وذلك لأسباب تتعلق بنزاعات جيوسياسية بين تركيا واليونان، وقبرص (اليونانية)، ونتيجة لذلك تقوم تركيا بالضَّغط من خلال تدخلات عسكرية وإطلاق نار وصدامات بحرية في الأنشطة الاستكشافيّة.

كان النقاش في العام 2016 بين تركيا والكيان الإسرائيلي قائم حول إنشاء خط أنابيب تحت البحر يربط حقل الغاز “ليفياتان” مع تركيا، لكنَّ هذه المفاوضات توقفت بعد تدهور العلاقات بين البلدين. استؤنفت مؤخرًا مفاوضات وزيارات بين تركيا والكيان الإسرائيلي حول مشروع خط أنابيب غاز إسرائيلي تركي محتمل، إذ يُتحدّث عن خط أنابيب بطول 550 كلم لنقل الغاز الإسرائيلي الى تركيا ومنها الى أوروبا، وسيكلف هذا الخط ما يقارب 1.5 مليار يورو لبنائه، وهو أقل كلفة وأكثر قابلية من خط أنابيب “EASTMED” شرق المتوسط الذي تقدر كلفته 6 مليارات يورو المخطط لربط الكيان بقبرص واليونان وإيطاليا.

إنَّ التنسيق بين الكيان الإسرائيلي وتركيا لتصدير الغاز، تعرقله القضية القبرصيّة والعلاقات مع اليونان، وفي حال التوصل الى تسوية تركية مع اليونان وقبرص، يمكن أن تكون تركيا شريكًا إلى جانب منتدى غاز المتوسط وتصبح ممرًا ممكنًا لخط أنابيب إليها ومن ثم منها إلى أوروبا.

في هذا الإطار تتلخَّص مشكلة الاتحاد الأوروبي في حاجته لتأمين بديل عن الغاز الروسي في مدى زمني قصير، وهو أمر لا يمكن تحقيقه، إلاَّ أنَّ الفرصة الأكثر واقعيَّة في المدى المنظور هي إيران، من حيث إمكاناتها النّفطيّة والغازيّة، وقدرتها على تصدير الغاز من خلال الربط مع خطوط الأنابيب، وهي حاجة تحث أوروبا على الدفع قدمًا في المفاوضات الجارية لتوقيع اتفاق نووي بين إيران والولايات المتحدة الأميركيّة. وكذلك فإنّ تحقق المفاوضات والتوصل الى اتفاق هي حاجة ملحة للولايات المتحدة الأميركية وأمنها الاقتصادي، في ظل ارتفاع التوترات بينها وبين روسيا، وتمسُّك الصين بخيارات روسيا واستراتيجيتها في غرب روسيا، سواء في أوكرانيا، أو في الأزمات المستجدة في كالينينغراد، وبلدان أخرى على صلة بالشأن الروسي الأوكراني.

لكنَّ المفاوضات التي تنشط حينًا وتخفت أحيانًا أخرى، تجري على وقع الضغوطات والأحداث العالميّة، لا سيما بتأثير من الحرب الأوكرانيّة، والتموضع العالمي، وحشد الناتو، ما يعني أنَّها قابلة للشد والجذب وفق المصالح الأميركية التي تجِد حينًا ضرورة في إنجاز المفاوضات وتحقيقها، وحينًا آخر في التمهل في انجازها، على الرّغم من الوضع الاقتصادي المرتبط بضرورة تأمين غاز لأوروبا كتعويض عن الغاز الروسي، لكنَّ المصالح الأميركية هي الأكثر أهمّيّة لدى واشنطن، وهو ما يعيه الأوروبي ويعمل على تجاوزه مع الأميركي. أمَّا تصدير النّفط من دول “منتدى شرق المتوسط”، فهو أمر متعذر قبل 3 او4 سنوات بالكميات المطلوبة التي تحتاجها أوروبا.

علمّا أنَّ مخطط الاتحاد الأوروبي قبل الحرب الروسيّة على أوكرانيا، كان يسعى الى:

أ-الالتزام بالتّحول بمصادر الطاقة الأحفوريّة الى الطاقة البديلة.

ب-تقليل استهلاك الغاز الطبيعي بنسبة 30 بالمئة في العام 2030.

- تقليل استهلاك الغاز الطبيعي بنسبة 80 بالمئة في العام .2050

إنَّ الاتحاد الأوروبي يفضِّل إمدادات غير مسبوقة من الغاز الطبيعي المسال لضمان أمن إمدادات الغاز على المدى القصير، أيّ 50 مليار متر مكعب (bcm) إضافيّة من الغاز الطبيعي المسال على أساس سنوي من قطر والولايات المتحدة ومصر وغرب أفريقيا.

يريد الاتحاد الأوروبي تنويع مصادر خطوط الأنابيب الخاصة به، وتعزيزها من دول مثل أذربيجان والجزائر والنرويج لتقليل الاعتماد على روسيا

لكن بناء الأنابيب يستغرق سنوات بتكلفة مليارات الدولارات وينبغي استخدامها لمدة تتراوح بين 15 و50 سنة على الأقل، حتى يكون لها جدوى اقتصادية.

بالنتيجة، تركيا ليست بديلًا مناسبًا لأوروبا عن الغاز الروسي، لا سيَّما أنَّ المشروع طويل الأمد، وهو يحتاج لشريك موثوق، وقد استوردت تركيا من روسيا معدل 44.9 من إجمالي الواردات العام 2021 وهذا يوضح مدى الإعتماد التركي على الغاز الروسي.

تسعى أوروبا لسدَّ جزء من إحتياجاتها من الطاقة عبر إمدادات الغاز القادمة من أفريقيا، ومنطقة شرق البحر المتوسط لتعويض واردات الغاز الروسي.

خريطة رقم 1-انابيب الغاز من اذربيجان-جورجيا-تركيا-اليونان ايطاليا TAP_TANAP_SCP_Schah_Denis

المصدر:ttps://commons.wikimedia.org/wiki/File:TAP_TANAP_SCP_Schah_Denis.png

3 السياسات الإسرائيليّة في مشاريع الغاز والسعي للتصدير الى أوروبا

قالت وزيرة الطاقة الإسرائيليّة “كارين ألهرار”: “دولة إسرائيل تجندت لمساعدة أوروبا بمصادر متنوعة من طاقتها. أزمة الطاقة العالمية تشكّل فرصة لدولة إسرائيل لتصدير الغاز الطبيعي، هذا إلى جانب القلق الحقيقي والواقعي لما يحدث في أوروبا” (فورتوغلي، 2022)

تهدف وزيرة الطاقة الإسرائيليّة من خلال تصريحها إلى الظهور كقوة اقتصاديّة يمكنها أن تحل مكان روسيا، لكنها بالواقع محاولة ترويج لقدرات محدودة جدًا، فقد خصَّصت وزارة الطاقة الإسرائيليّة ما بين 350-450 مليار متر مكعب للتصدير على مدى السنوات الثلاثين القادمة وهي كمية تصدّرها روسيا في غضون عامين.

إن الغاز الإسرائيلي لا يمثِّل منافسةً فعليةً لروسيا في السوق، ففي العام 2011 كانت روسيا ما تزال تبذل جهوداً كبيرةً للحصول على حصص كبيرة في حقل غاز “ليفياتان” الإسرائيلي، وبعد أن فشلت في ذلك، بدأت بمشاريع استكشاف الغاز في لبنان وقبرص ومصر (POST, 2020)

3.1 توقيع اتفاقية لتصدير الغاز الإسرائيلي الى اوروبا برعاية مصرية

إنَّ تصدير الغاز الإسرائيلي الى أوروبا هو طموح يعمل عليه الإسرائيلي ما قبل العملية الروسية في أوكرانيا بسنوات، وكان إنشاء “منتدى شرق المتوسط” سنة 2019، المؤلف من الكيان الإسرائيلي وقبرص واليونان وإيطاليا ومصر والسلطة الفلسطينية والأردن لهذا الغرض، وتسعى حاليًّا تركيا الى الانضمام اليه، بالإضافة إلى انضمام فرنسا حديثًا، هو تشكيل يهدف الى الاستثمار بالغاز وتصديره الى أوروبا.

يعمل الكيان الإسرائيلي على استراتيجية تصدير الغاز الى أوروبا، لكن الأخيرة لن تعطي هذا المصدر الاهتمام الكافي قبل سنوات، نظرًا لكلفة بناء أنبوب نقل الغاز، التي تقارب 7مليارات دولار. لكن الفرص ارتفعت عندما أبرم الكيان اتفاقية بيع الغاز الى مصر، وبدء الحرب الروسية على أوكرانيا وتذبذب سوق الطاقة، والسياسات المتبادلة التصعيدية بين روسيا وأوروبا والولايات المتحدة الاميركية، أدَّت إلى تعقيد الأمور والبحث جديًّا عن مصادر بديلة عن الغاز الروسي، ما أعطى فرصة كبيرة للكيان لأن يكون جزءًا من هذه البدائل.

لكن المراحل التي عمل عليها الإسرائيلي في استراتيجية تصدير الغاز الى أوروبا بدأت بشكل فعلي العام 2019، عندما أعلنت شركة خطوط الغاز الطبيعي الإسرائيليّة عن مشروعها لبناء خط أنابيب للغاز الطبيعي يمتد إلى أوروبا بموجب مذكرة تفاهم وقّعتها مع IGI POSEIDON وهي مشروع مُشترك بين شركة الغاز الطبيعي اليونانية DIBA وشركة الطاقة الإيطالية ADDISON (i24, 2019)

وقالت الشركة الإسرائيليّة أنها ستشكل مع IGI POSEIDON فريقًا مُشتركًا لبحث المسائل التقنيّة ومواضيع أخرى مرتبطة ببناء خط الأنابيب، الذي يستطيع نقل نحو 10 مليارات متر مكعب من الغاز سنويًّا من منطقة شرق البحر المتوسط، إلى قبرص واليونان وإيطاليا وأسواق أوروبية أخرى.

3.1.1 إتفاقية تصدير الغاز الإسرائيلي إلى أوروبا

وقَّع الكيان الإسرائيلي ومصر والاتحاد الأوروبي، في 15/6/2022 في القاهرة، مذكرة تفاهم لتصدير الغاز الطبيعي إلى أوروبا، وسط مساعي الاتحاد لتقليل الاعتماد على الغاز الروسي في ظل الحرب التي تشنها موسكو على أوكرانيا.

- جاء توقيع مذكرة التفاهم على هامش الاجتماع الوزاري السابع لمنتدى غاز شرق المتوسط الذي يُعقد في القاهرة.

- عدّت وزيرة الطاقة الإسرائيليّة “كارين الهرار” أنَّ هذه المذكرة تمثِّل التزامًا بمشاركة الغاز الطبيعي مع أوروبا ومساعدتها على تنويع مصادر الطاقة.

- عبرَّت رئيسة المفوضية الأوروبية “أورسولا فون دير لاين” عن هذا الاتفاق أنَّه “تاريخي” ورأته “بداية قصة طويلة ناجحة للطاقة في المنطقة وأضافت أنَّ حرب روسيا على أوكرانيا تسببت في ارتفاع كبير في أسعار الغذاء وطالبت بضرورة التعاون لمواجهة أزمة الغذاء، مشيرة إلى أن الاتحاد الأوروبي سيدعم القاهرة بـ100 مليون يورو لمواجهة الأزمة

- يسمح الاتفاق بتصدير الغاز من الكيان إلى الاتحاد الأوروبي عبر مصر، يمتد إلى 3 سنوات، قابلة للتجديد تلقائيًّا لمدة عامين

- سيُنقل الغاز الطبيعي إلى محطات الإسالة في مصر، ومن ثم يشحن شمالًا إلى السوق الأوروبية بهدف إمداد أوروبا بالغاز الإسرائيلي عبر محطتي الإسالة المصرية إدكو ودمياط

- يرتبط قسم مهّم في الاتفاق بتشجيع الاتحاد الأوروبي للشركات الأوروبية على المشاركة في المناقصات الجديدة للتنقيب عن الغاز في البحر المتوسط. إضافة الى ذلك، حدّد أنّ الكيان وأوروبا سيتعاونان في موضوع الهيدروجين الأخضر (طاقات متجددة وناجحة في مجال الطاقة).

- وقد جاء في الاتفاقيّة: “تعمل الأطراف الموقِّعة على تمكين الإمداد المنتظم للغاز الطبيعي لشركات الاتحاد الأوروبي من مصر وإسرائيل وجهات أخرى، باستخدام البنية التحتية الحالية لتسييل الغاز الطبيعي في مصر..” والقيام بكلّ ما سبق مع مراعاة الحفاظ على أمن الطاقة والقدرة على إمداد السوق المحلّية في بلدان الأطراف الموقِّعة، والمذكّرة لن تمنع الكيان الإسرائيلي ومصر من تصدير الغاز الطبيعي إلى جهات أخرى.

- وقال المتحدث باسم المفوضية الأوروبية لشؤون الطاقة “تيم ماكفي” إن الاتفاقية الموقعة في القاهرة مهمة جدًا بالنسبة إلى دول الاتحاد الأوروبي، ويمكن أن تعوِّض ما نسبته 10% من كميَّات الغاز التي كانت تصدِّرها روسيا لدول الاتحاد.

3.2 معوقات تصدير الغاز الإسرائيلي

إن تصدير الغاز الإسرائيلي عبر مصر إلى أوروبا تحيط به معوقات عدة، أبرزها:

3.2.1 التوتر الامني والتهديدات من لبنان

النزاع القائم بين لبنان والكيان الإسرائيلي لا سيَّما على حقل كاريش، هي مشكلة مهمّة لا يستطيع الإسرائيلي التغاضي عنها، إذ إن الاستثمار النفطي أو الغازي يحتاج الى استقرار، والتهديدات التي صدرت من لبنان في جميع مستوياتها، كان لها تأثيرها على الإسرائيلي، الذي سارع الى استخدام طرقه لطمأنة لبنان في عدة محطات. وأبرز المجريات الحديثة إطلاق ثلاثة مسيرات من حزب الله في 2 تموز باتجاه حقل كاريش والمياه الاقتصادية الفلسطينية المحتلة، حيث تم اعتراضها قبل وصولها الى هدفها.

كان لهذا الحدث انعكاس كبير على الوضع في الكيان الإسرائيلي من ناحية التوَّتر مع لبنان وخيارات الرد، والشركات العاملة في التنقيب، إلاَّ أنَّ الجيش الإسرائيلي اكتفى بالاعتراض ولجأ الى الأميركي للشكوى، ودفعه إلى الضغط على الحكومة اللبنانيّة، ولم يلجأ الى الخيار العسكري خوفًا من تدهور الأمور الى وضع عسكري متأزم، والمراحل المقبلة تحمل سيناريوهات قد تضع التنقيب والإنتاج الإسرائيلي في وضع التجميد والتعطيل، ما لم تحل مشكلة الترسيم البحري مع لبنان.

3.2.2 محطتي الإسالة في مصر غير قادرة على زيادة الانتاج

من المحتمل أن تكون المشكلة الأولى والرئيسة هي كيف سيصل الغاز من الكيان الإسرائيلي إلى الأسواق وبشكلٍ خاص إلى أوروبا؟ فنقل الغاز بالأنابيب إلى أوروبا، عمليًّا ليس في نافذة الزّمن الذي نتحدّث عنه، وعندما يتحدثون عن تصدير غازٍ من الكيان، يتعلق الموضوع بنقله بأنابيب إلى مصر وإسالته بمصنعَي الإسالة في مصر. إنتاج هذين المصنعين سويَّا هو نحو 17مليار برميل مكعب (BCM) في السنة، وهما يعملان اليوم بكامل الإنتاج، أيّ أنَّ قدرة الإسالة الحاليّة في مصر استنزفت، وليس واضحًا كيف تفكر تل أبيب بتصدير الغاز الإسرائيلي إلى أوروبا.

إضافةً إلى هذا، يتحدّثون عن تشغيل حقل الغاز أفروديتا في قبرص، الغاز الذي يستخرج منه سينقل إلى مصر للإسالة وينافس ويخفف كمية الغاز التي سيكون من الممكن تصديرها من “إسرائيل” عبر مصانع الإسالة هذه (فورتوغلي، 2022)

3.2.3 النقل عبر مصر يتطلب انشاء أنابيب تستغرق سنتين الى ثلاث سنوات

تستورد مصر نحو 450 مليون قدم مكعب من الغاز باليوم، نحو 4.5 مليار متر مكعب (BCM) بالسنة من الغاز الإسرائيلي لإعادة التصدير، القاهرة وتل أبيب وقّعتا في الآونة الأخيرة على مذكرة تفاهم لزيادة الإمداد بالغاز الطبيعي الإسرائيلي، بحسب كلام وزير النفط المصري مصر تطلب زيادة استيراد الغاز الإسرائيلي لوتيرة 6-6.5 مليار متر مكعب (BCM) في السنة حتى الربع الأول من العام 2022. إن زيادة إضافيّة في كميات الغاز الإسرائيليّة المستوردة تتطلب بناء أنبوب بري جديد، بحيث يمكن أن ينشأ في سنوات 2024-2025، هذا بحسب وزير النفط المصري.

3.2.4 النقل عبر صهاريج النقل يتطلب بناء منصة اسالة عائمة

أبرمت المانيا والكيان في آذار 2022، اتفاق تعاون حول الغاز، تضمَّن الاتفاق أنَّ ألمانيا قد تطلب إقامة منشأة عائمة لإسالة الغاز(FLNG)([4]) ، لكي يكون بالإمكان بيعه الى أوروبا في سفن نقل صهاريج الغاز، بمعزل عن تصديره عبر شبكة أنابيب الى مصر.

إلاَّ أنَّ إقامة منشأة إسالة عائمة (FLNG)، يحتاج الى حوالى ثلاث سنوات وهذا إلى جانب مشاكل عدة، كالمشاكل البيئية، إذ يتطلب إقامة أنابيب من منصة التنقيب الى منشأة الإسالة، وهذا له مخاطر بيئية بحرية.

3.3 مساعي تصدير الغاز الإسرائيلي الى اوروبا

عمل الإسرائيلي على عدة خطوات بهدف التوصُّل إلى مشروع تزويد أوروبا بالغاز منذ سنة 2016، ومن هذه المساعي:

- توقيع إتفاقية مع إيطاليا لمدّ الانابيب بتاريخ 4/12/2017، ووقّع وزراء الطاقة الإسرائيلي، القبرصي، اليوناني والإيطالي، على مذكّرة تفاهمات لإقامة بنية تحتية تمكّن من تصدير الغاز إلى أوروبا، وصرّح الوزراء أنّ المشروع هو مصلحة مشتركة للدول وللاتحاد الأوروبي للتزوّد بالغاز الطبيعي.

ب-كانت وزارة الطاقة الإسرائيليّة تراهن على تزايد الطلب الأوروبي على الغاز قبل أزمة الغاز الروسي، وفق تقدير ممثل الاتحاد الأوروبي خلال الاجتماع مع الدول الأربع سنة 2017 فإنّ أوروبا سوف تضطر إلى استيراد الغاز الطبيعي بحجم أكبر بــ 100 مليار متر مكعب (bcm)للعام ما تستورده حينها، بسبب انخفاض إنتاج الغاز في البحر الشمالي. كما وأضاف أنّ أوروبا ترى بإسرائيل وقبرص مصدرًا مضمونًا للتزود بالغاز في المستقبل.

ج- قال وزير الطاقة الإسرائيلي السابق “يوفال شتاينيتس” “أنابيب الغاز تحت المياه الإسرائيليّة- الايطالية ستجعل دولة إسرائيل لاعبًا مهمًّا في مرفق الطاقة الأوروبي”.

د- قال مدير قسم الاستراتيجية والاأبحاث في اتحاد صناعات التنقيب عن النفط والغاز الإسرائيلي: ” بالإضافة إلى المعاهدات والاتصالات لتصدير الغاز من “ليفياتان” ومن تمار إلى أسواق الدول المجاورة، الأفضل أن تمهّد وزارة الطاقة الأرض لخطوات طويلة المدى لتصدير الغاز مباشرة إلى أوروبا. التوقيع على الاتفاق قد يساعد على جذب شركات طاقة إضافية إلى هنا، سيساعد على تطوير الغاز الطبيعي في إسرائيل. لكي يكون تعاون كهذا، على وزارة الطاقة ووزارة الخارجية المضي قدمًا في موضوع التوحيد وتسوية تطوير خارج الحدود”. بوستر تطرق إلى الوضع الجيو سياسي الجديد الذي صنعه الغاز: “أوروبا تسعى لخلق تنوع في مصادرها للطاقة بغية تخفيض ارتباطها بالغاز الروسي، وغاز من شرق البحر المتوسط قد يساعدها تمامًا في تحقيق هذا الهدف” (اقتصاد اليوم، 2017)

3.4 مواصفات الأنابيب وفق المخطط

- الأنابيب المخططة بطول 2.100 كلم وتقدّر تكلفتها بحوالي 7 مليار دولار

- من المتوقّع أن ينتهيَ بناؤها في العام 2025 وستكون أنابيب الغاز تحت المياه الأطول في العالم.

- طاقم المدراء لوزارات الطاقة في الدول الاربع([5])، الذي تشكّل في نيسان 2017، في تل أبيب، أعلن أنه سيواصل لقاءاته ونقاشاته حول مبادئ الاتفاق الرسمي بين الدول الأربع، الذي وُقِّع عليه العام 2018.

- سيضمن مد أنابيب الغاز أفق تصدير طويل المدى للغاز الإسرائيلي إلى اليونان، إيطاليا وإلى أسواق أوروبية أخرى وسيقدّم المنافسة في سوق الغاز.

توجت هذه الخطوات الاتفاقيّة التي وقعتها وزيرة الطاقة الإسرائيليّة في 15 حزيران 2022 لتصدير الغاز الطبيعي إلى أوروبا.

رسم توضيحي 1سفينة نقل الغاز المسال امام محطة لتصدير الغاز-

المصدر: Sputnik . Sergei Krasnoukhov-14-1-2019

4 خاتمة

إنّ الغاز الروسي حاجة ضرورية لأوروبا، للتدفئة، وتشغيل المصانع، وتوليد الكهرباء. والنقص الحاصل جراء السياسات المرتبطة بروسيا من جهة والتي طلبت الدفع بالروبل، وإيقاف الغاز عن الدول الممتنعة، بالإضافة الى الضغط الروسي بهذا الملف لتحقيق استراتيجية روسيا المستقبليَّة، يضع أوروبا بين فكَّي كمَّاشة، من ناحية الرضوخ لروسيا وعدم الانسياق الى الحرب الدائرة على أراضي أوكرانيا بدعم وإدارة أميركية، ومن ناحية أخرى تعطل الكثير من المصالح والضرر الذي يمكن أن يتأتى من تراجع تصدير الغاز الروسي الى أوروبا. وهذا يدفع أوروبا الى البحث عن حلول وسطية وبدائل عن الغاز الروسي ان توفرت.

أمَّا الجانب الذي سيؤدي الى تراجع اقتصادي واجتماعي في أوروبا، يتثمل بالعناوين الآتية:

- انخفاض توليد الكهرباء من المحطات العاملة على الغاز، ما يعني العمل على التقنين في توزيع الكهرباء وهذا أمر لم تشهده أوروبا ولا يجيد الشّعب الأوروبي التعايش معه، وله تأثير على الكثير من الجوانب المعيشيّة والصحيّة والاجتماعيّة.

- تراجع مستوى تشغيل المصانع العاملة على الغاز، إذ إنَّ كثيرًا من المصانع تعمل على الغاز، وتراجع توفر الغاز بالكميات الكافية له تأثير على تراجع ساعات تشغيل هذه المصانع وصرف عدد من العمال، وارتفاع أسعار المنتجات المصنعة نتيجة تراجع توفرها والطلب عليها.

- إنَّ الموقع الجغرافي البارد لأوروبا، لا سيما البلدان الواقعة بين دوائر عرض 40و 70 درجة، وهي مناطق باردة جداً، تبدأ فيها الحاجة الفعلية للتدفئة في الخريف وتستمر حتى اخر الربيع، والحاجة الى التدفئة هي مسألة ضرورية، والاعتماد الأساسي على الغاز الى جانب الكهرباء، وترتبط بالقدرة على المعيشة وفق الظروف المناخية المرتبطة بالتدفئة، إذ إنّ الغاز هو المصدر الأساسي للتدفئة.

4.1 هذه العناوين سيكون لها انعكاس مباشر على المفردات الآتية:

- التّوجه لتقليص الانفاق في بعض الخدمات المرتبطة بالطاقة وميزانياتها.

- انعكاس التصنيف الائتماني على بعض العناوين.

- زيادة في الرسوم والضرائب.

- رفع اسعار الخدمات بما فيها المحروقات والكهرباء والماء.

- الاستغناء عن بعض المشاريع الكبرى، وصرف بعض الموظفين.

- التأثير على سعر العملة (اليورو)، وانخفاض أسهم البنوك والمؤسسات المالية.

- ارتفاع أصوات الجمعيات البيئية في المجتمع، بسبب العودة للفحم الحجري. يبقى بديل الضرورة التي تعمل عليه أوروبا هو الفحم الحجري، والتراجع عن خطة إيقاف استخدامه، على الرّغم من الأصوات التي تدعو الى الطاقة النظيفة، والعمل بالاتفاقيات العالمية حول البيئة، وتأثير الوقود الاحفوري على التلوث.

4.2 في الخلاصة

لا يبدو أنَّ أوروبا تستطيع إيجاد مصدر غاز جديد في المدى القصير أو المتوسط، وليس الكيان الإسرائيلي هو الشريان الذي تستطيع أوروبا الاعتماد عليه قبل أربع سنوات إذا ما فعَّلت دول منتدى شرق المتوسط طاقتها القصوى في تطوير الحقول، وبناء الأنابيب والاستثمار في مجال الطاقة الأُحفورية، وحتى لو حصل ذلك فلن يعوِّض أكثر من 10 بالمئة من نقص الغاز الروسي.

ما يعني أنّ أوروبا ستلجأ الى الخيارات الآتية:

- الاعتماد على مصادر الطاقة المتجددة النظيفة مثل الطاقات المستقبلية والهيدروجين.

- العودة الى الفحم الحجري، على الرّغم من مضاره البيئيّة، وتجاهل المنظمات البيئيّة.

- العمل بالتقنين بما يؤدي الى ارتفاع أسعار بعض الصناعات، وارتفاع فواتير الاستهلاك.

- العمل بسياسات الترشيد في استهلاك الطاقة.

- البحث عن مصادر جديدة في بناء الأنابيب.

- زيادة الاستيراد من بعض دول شرق المتوسط وافريقيا وبحر قزوين.

- السعي لتوقيع الاتفاقية مع إيران ما سيؤدي الى زيادة الاستيراد للطاقة القصوى، عبر الأنابيب العابرة لتركيا، والعمل على بناء أنابيب جديدة.

- إنَّ روسيا لن تبقى في حربها على أوكرانيا لمدة ثلاث سنوات ما يعني أن الغاز الروسي ما يزال ممكنًا في حال حصول أيّة تعديلات جيوسياسية.

4.2.1 الإمكانية الجيوسياسية لوضعية الكيان الإسرائيلي كمنافس لروسيا

خلافات بدأت تظهر بين موسكو وتل أبيب، بعضٌ منها مرتبط بالحرب الروسية على أوكرانيا على خلفيّة عقائديَّة ترتبط ببلد جزء كبير من مواطنيه يهود، ويضم تجمعات دينية يهودية كبيرة ومقامات وأماكن دينية، ويلاحظ التدخل الإسرائيلي الناعم إلى جانب أوكرانيا من خلال الدّعم الطبي والمدني وغيره.

إن ظاهر الخلافات هو ما ذكر، لكنَّ خلافًا أعمق يرتبط بإظهار تل أبيب نفسها كبديل عن روسيا في الطموح. وهي تقدِّم أوراق اعتمادها إلى أوروبا كشريان للغاز بديلًا عن روسيا.

القصف الإسرائيلي المستمر على سوريا على الرّغم من التّفهم الروسي إلا أنّه يمكن أن يستمر من دون رد فعل أو عمل ما ولو بعد حين، لا سيما أن الرّوسي يمثل الغطاء غير المحدود لسوريا، ويعزز هذا الواقع انضمام إيران الى “منظمة شنغهاي” وما يعنيه من تحول جيوسياسي جديد، يتشكل من خلاله حلف واسع من دول لها تأثيرها القوي في المنطقة.

4.2.2 إمكانية تصدير الغاز الإسرائيلي في المدى المنظور تقنياً

من خلال احتساب حاجة أوروبا الى الغاز والقيمة التي تقدمها روسيا من هذه الحاجة التي تبلغ ما مجموعه 167.7 مليار متر مكعب سنة 2020، ما يعادل45 % من استيراد أوروبا للغاز،

استوردت أوروبا 447 مليار متر مكعب من الغاز سنة 2020 من روسيا الاتحادية والنرويج، والجزائر وايران، واذربيجان وليبيا ، ودول أوروبية اخرى (BP.P.I.C, 2021)

وبلغ استيراد أوروبا من الغاز المسال 114.8مليار متر مكعب سنة 2020، أهمها من روسيا وقطر و نيجيريا والجزائر ودول اخرى (BP.P.I.C, 2021) وبتقييم سريع لترتيب الكيان الإسرائيلي بين الدول المنتجة للغاز، يتبين أنه ما يزال بعيدًا من الدول العشر الأوائل، وقدرته على التعويض عن نقص الغاز الروسي، ليست إلاَّ فقاعة، فالكيان يحتاج الى سنوات لكي يصبح له دور فعلي بين الدول المنتجة والمصدرة للغاز.

والتقديرات هي أنّ كمَّية الغاز في البحر المتوسط محدودة قياسًا بالدول المنتجة للغاز عالميًّا، ويمكن تزويد أوروبا بقسم صغير جدًا من استهلاكها للغاز من الحقول الإسرائيليّة التي لن تغني عن حاجة أوروبا، لكن من الممكن أن يساعد ذلك على تحسين الموقف الإسرائيلي المستفيد الأوَّل من الاستثمار في الأزمات.

إذ من الممكن أن تحسن الاتفاقيَّة موقع الكيان الإسرائيلي بما يرتبط بالنزاع البحري القائم مع لبنان، ويصبح الاعتداء على المياه الاقتصادية اللبنانية أمر مسكوت عنه، بل تصبح أوروبا داعمًا للموقف الإسرائيلي ومدافعة عنه، ولو على حساب المصالح الأخرى سواء من ناحية لبنان أو دول أخرى.

5 المراجع

i24. (06 11, 2019). اسرائيل تتطلع لبناء خط انابيب للغاز الطبيعي الى اوروبا. تاريخ الاسترداد 09 11, 2019، من I24: I24.CO.IL

JORUSALIM POST. (07 حزيران, 2020). ماذا تريد روسيا من حقول الغاز في لبنان. تاريخ الاسترداد 05 تموز, 2020، من JORUSALIM POST.CO.IL

اقتصاد اليوم. (05 12, 2017). تم الاسترداد من اقتصاد اليوم.

امنون فورتوغلي. (03 JUNE, 2022,). عدد من المشاكل الكامنة في عملية البحث والتنقيب عن الغاز. (ZAMAN) تاريخ الاسترداد ,04 JUNE, 2022، من زمان: ZAMAN.CO.IL

جريدة اسرائيل اليوم (المحرر). (05 12, 2017). تاريخ الاسترداد 06 12, 2017

صموئيل دين الماس. (14 حزيران, 2022). العلاقة مع ايران وضرب الصورة: كيف ردو في تركيا على تحذير السفر في اسرائيل. تاريخ الاسترداد 21 حزيران, 2022، من Globes.co.il

عوديد عيران. (13 2, 2018). هل سيشعل الغاز الطبيعي في البحر المتوسّط حرب لبنان الثالثة. تاريخ الاسترداد 05 04, 2018، من مركز ابحاث الامن القومي: http://www.inss.org.il

Statistical Review of World Energy 2021 | 70th edition. (2021). Retrieved JULAY 05, 2022, from Centre for Energy Economics Research and Policy,

Tastan, K. (2022). Turkey and European Energy (In)Security. Retrieved JUNE 09, 2022, from https://www.swpberlin.org/publications/products/comments/2022c38_Turkey_EurepeanEnergySecurity.pdf

[1] – طالب دكتوراة في الجغرافيا-المعهد العالي للدكتوراة في الاداب والعلوم الانسانية والاجتماعية-الجامعة اللبنانية

[2] – تصريح المتحدث باسم الناتو 15-6-2022

[3]– في 19 تموز 2022 تم توقيع مجموعة اتفاقيات بين إيران وتركيا، أبرزها في مجال الطاقة.

[4]– FLOATING LIQUEFACTION NATURAL GAS