واقع تجربة خصخصة قطاع النقل الجوّيّ في لبنان

واقع تجربة خصخصة قطاع النقل الجوّيّ في لبنان

إيمان الأحمديّة

تمهيد:

تعود جذور الخصخصة إلى أواسط السبعينيّات عندما بدأت دول العالم الصناعيّ تُعاني، ولأوّل مرّة في التاريخ الاقتصاديّ الحديث، من تزامن مشكلة الجمود الاقتصاديّ، ومشكلة التّضخّم النّقديّ في آنٍ واحد. واستفحلت هذه الظاهرة بعد الارتفاع الكبير في أسعار النّفط الخام خلال فترة أواخر 1973. هذه الظاهرة الجديدة حدت ببعض المهتمّين بالشّأن الاقتصاديّ السياسيّ إلى تحميل الدول العربيّة النّفطيّة مسؤوليّة ما حلّ باقتصاد الدّول الصناعيّة من جمود، وكساد، ومن تضخّم في آنٍ واحد.

إنّ الاقتصاديّين والمهتمّين بالشّأن العامّ حاولوا فهم هذه الظاهرة الاقتصاديّة المزدوجة، وهكذا كان، أن نشأت نظريّات اقتصاديّة جديدة تُناقض النّظريات السّابقة (نظريّات الاقتصاديّ البريطانيّ كينز) فكانت ما أصبح معروفًا بالنّظريّة الاقتصاديّة النيوليبراليّة، أو طروحات اقتصاديّات العرض.

وتقول هذه النظريّة الجديدة إنّ المشكلة في الدول الصناعيّة تكمن في أنّ القدرة الإنتاجيّة لهذه الدّول غير مستعملة استعمالًا كاملًا، والسّبب في ذلك يعود إلى أنّ القطاع الخاصّ لا يقوم بكلّ ما يُمكنه القيام به، لأنّ هناك طغيانًا للقطاع العامّ ولمؤسّساته على مجال عمل القطاع الخاصّ، ولأنّ القطاع العامّ عبر الكمّ الهائل من الأنظمة والقوانين والقرارات أصبح يُشكّل عائقًا أمام القطاع الخاصّ وأمام استمرار نشاطه ونموّه، وعليه فإنّ النّظريّة الجديدة تقول بأنّ العلاج المطلوب لمشكلة الانكماش، والتضخّم المزدوجة يكمن في تخفيف حدّة تدخّل الدّولة في النّشاط الاقتصاديّ، وخصخصة بعض المنشآت. (سابا،1997،17)

أوّلاً: تعريف الخصخصة:

الخصخصة هي عمليّة نقل لملكيّة بعض المرافق والمؤسّسات الاقتصاديّة من القطاع العامّ إلى القطاع الخاصّ، فهي إحدى أدوات سياسات التصحيح الاقتصاديّ التي تستند إليها اقتصاديّات العرض التي برزت في السبعينيّات لتُفسّر الأوضاع الّتي استجدّت في الدول الصناعيّة وتتناسق معها، ولكن الإشكاليّة هي: هل ما يصحّ كسياسات اقتصاديّة في الدول الصناعيّة والمتطوّرة يصح بالضرورة في دول نامية مثل لبنان؟ وهل يجوز أن ننقل ما يقوم به الغير نقلًا أعمى لنطبّقه نحن من دون أن نتبصّر في ما إذا كان مناسبًا لأوضاعنا، ولظروفنا، ولمشاكلنا، ولمستوى تطوّر اقتصادنا، ومؤسّساتنا أو لا؟ هذا ما سنحاول الإجابة عنه في هذا البحث.

ثانيًا: أشكال الخصخصة:

للخصخصة أشكال عدّة:

- تحويل ملكيّة المؤسّسات العامّة وسواها وإدارتها بشكلٍ كامل إلى القطاع الخاصّ، أي بيع تلك المؤسّسات بيعًا خالصًا إلى القطاع الخاصّ مقابل الحصول على أموال سائلة.

- تحويل إدارة المؤسّسات العامّة إلى القطاع الخاصّ مع احتفاظ الدولة بملكيّة هذه المؤسّسات، وهذا ما يُسمّى بعقد الإدارة، (مثل الشكل الّذي تمّ تطبيقه في شركة طيران الشرق الأوسط MEA)، وبموجب هذا العقد تتقاضى الإدارة الجديدة بدل أتعاب الإدارة إلاّ أنّها لا تستفيد من الأداء الماليّ للمؤسّسات الّذي يذهب إلى الدولة.

- تحويل ملكيّة وإدارة المؤسّسات العامّة إلى القطاع الخاصّ لفترة زمنيّة معيّنة مقابل تقاضي الدولة عائدًا ماليًّا متّفقًا عليه، وهذا ما يُسمّى بعقد الاستثمار Lease Control. لا تستفيد الدولة بموجب هذا العقد من الأداء الماليّ لتلك المؤسّسة، إلاّ إذا نصّ عليه عقد الاستثمار. وخلافًا لعقد الإدارة فإنّ صاحب عقد الاستثمار يتصرّف كأنّه مالك.

- مشاركة القطاع العامّ للقطاع الخاصّ بإدارة بعض المؤسّسات وملكيّتها، وهذا ما يُعرف بالمؤسّسات المختلطة Joint- ventures.

- عقود الO.T تعهد الدولة بموجب ذلك إلى مؤسّسة خاصّة لكي تبني مرفقًا عامًا فتديره لفترة زمنيّة مُتّفق عليها، وتستفيد من أدائه الماليّ على أن يُعاد هذا المرفق إلى الدولة بعد انتهاء الفترة المحدّدة.

- تحويل المؤسّسة العامّة إلى شركة تخضع للقوانين التجاريّة العاديّة وتملك الدولة أسهمها كلّها.

- تلزيم بعض المَهَمَّات داخل المؤسّسة العامّة إلى القطاع الخاصّ. (كليب، 2005، 12)

ثالثًا: الدوافع إلى الخصخصة:

عانى القطاع العامّ في لبنان في العقود الثلاث الأخيرة من عدد كبير من المشاكل أبرزها:

- تدخّل السياسيّين في شؤون المؤسّسات والإدارات العامّة.

- توظيف سياسيّ في إدارة الدولة.

- اختيار عناصر غير كفوءة، وغير مناسبة أحيانًا.

- عدم مقدرة المنشآت العامّة على تلبية الحاجة الملحّة للناس.

- انعدام حوافز المديرين ما يدفعهم إلى اللجوء للرّشوة.

- ارتفاع نفقات الخدمات العامّة.

كلّ هذه المشاكل أوجدت الدوافع الأساسيّة للخصخصة، ومن أهمّ هذه الدوافع:

- تحسين أداء المشروعات والخدمات.

- الحدّ من النّمو في الدّين العامّ، وتقليص العجز في الموازنة العامّة.

- تشجيع التّنافس والحؤول دون الاحتكار.

- تأمين التّمويل الضروريّ لقطاعات حيويّة عن طريق الرّأسمال، وليس الاستدانة.

- التّخلّص من البيروقراطيّة، وروتين القطاع العامّ.

- إيجاد أسواق ماليّة ومجالات استثمار واسعة.

- خلق وحدات منتجة لها استقلاليّتها، ومراقبة أدائها.

- اتّباع أساليب إداريّة تنظيميّة حديثة.

على الرغم من وجود هذه الأسباب الموجبة للخصخصة كلّها إلاّ أنّ الآراء كانت منقسمة بين معارضة ومؤيّدة لها.

وبالتالي فالآراء المؤيّدة للخصخصة دعّمت رأيها بما يلي:

- الخصخصة عبر ال O.T يُمكن أن تُؤدّي إلى تحسين إنتاجيّة القطاع المراد تخصيصه (توفير خدمات بجودة مرتفعة ووقت أسرع).

- الخصخصة يُمكن أن تُحوّل منشأة خاسرة إلى منشأة مًربحة في مدّة قصيرة.

- في حال لم تلحظ الدولة تحسّنًا في إنتاجيّة القطاع الّذي تمّ تخصيصه يُمكنها أن تستردّه قبل الفترة المحدّدة ضمن شروط معيّنة عبر ال O.T.

- الخصخصة يُمكن أن تُساهم في تحسين الماليّة العامّة عبر تخفيض النّفقات العامّة، والحصول على موارد ماليّة يدفعها القطاع الخاصّ.

- مواكبة الدول الصناعيّة، فهناك العديد من تجارب الخصخصة الناجحة في هذه الدول. (الموسويّ، 2004، 263)

أمّا الآراء المعارضة فتدعم رأيها بما يلي:

- الخصخصة ليست الحلّ الوحيد، فللخصخصة سلبيّات في الدول النامية، ولبنان.

- الخوف من أن تأخذ المنشآت المراد تخصيصها مواقع احتكاريّة ما يؤدّي إلى ارتفاع تعرفتها، وارتفاع الأسعار، وهذا ما يُمكن أن ينطبق على خصخصة الكهرباء، والهاتف، والبريد، والمياه في لبنان.

- هناك العديد من البلدان النامية ليس لديها أسواق ماليّة متطوّرة تساهم في طرح أسهم المنشآت لتخصيصها، ولكسر الاحتكار ولو جزئيًّا.

- إنّ خصخصة المنشآت عبر ال O.O يحرم الدولة من منشآتها إلى الأبد.

- يُمكن أن تفقد الدولة سيطرتها على المنشآت وخاصّة من ناحية الأسعار والسياسة الاقتصاديّة.

- ليس للبلدان النامية خبرة في مجال الخصخصة، فمعظم المنشآت التي قامت بخصخصتها محدودة، ولم تحوّلها إلى القطاع الخاصّ بهدف تحسين إنتاجيّتها، وإنّما بهدف التّخلّص منها. (الموسويّ،2014، 264 )

رابعًا: إيجابيّات الخصخصة وسلبيّاتها:

يتضمّن تنفيذ الخصخصة مجموعة من الإيجابيّات والسلبيّات، الأمر الّذي يجعل اعتمادها متأرجحًا بين حالتي الاندفاع والحذر. ولا شكّ في أنّ بحوثًا عدّة جارية في هذا الصّدد، وهي تحاول، في معظمها، الوقوف على المناحي الإيجابيّة للإفادة منها، والمناحي السّلبيّة لتفاديها.

وتُشير الدّراسات إلى أنّ الخصخصة تساهم في تحسين الأداء الاقتصاديّ على المديين المتوسّط، والطويل الأجل، وفي تعزيز الاستثمار الخاصّ، المحليّ والأجنبيّ، وكذلك في تأمين فرص اقتصاديّة للأفراد الّذين يُمكن أن يتحوّلوا إلى مستثمرين، أو مالكين جزئيّين لشركات تمّ تحويلها إلى القطاع الخاصّ.

كما أنّها تتيح أيضًا إمكانيّة تأمين رؤوس أموال جديدة من خلال بيع الأسهم، أو من الاستثمارات الّتي يُجريها المالكون الجدد. وهي تسمح بتخفبض الكلفة وتطوير الفاعليّة، الأمر الّذي يُؤدّي إلى زيادة أرباح المؤسّسات.

إلى ذلك، تُشكّل الخصخصة حافزًا للموظّفين على العمل بنشاط أكبر، فيعتادون تدريجيًّا على اتّخاذ القرارات. ويتمتّع المدراء بالمقابل بحرّيّة التّصرّف دون الاضطرار إلى مواجهة العوامل السياسيّة الّتي تُعيق الحكومة.

وتترافق هذه الأجواء الإيجابيّة مع اعتماد تكنولوجيّات جديدة تحملها معها الإدارات الجديدة. وكذلك مع حلول لمشكلة العجز في الموازنة، وتقليص الدّين العامّ. ويُفيد المستهلكون أيضًا من خصخصة المؤسّسات العامّة. فالشركة التي تُصبح مضطرّة إلى المنافسة لأنّها فقدت امتياز الاحتكار، والّتي تحصل على رؤوس أموال استثماريّة، وإدارة وتكنولوجيا جديدتين، توفّر مبدئيًّا خدمات أفضل بكلفة أقلّ. وتُشير الإحصاءات العالميّة إلى أنّ مردود المؤسّسات بعد الخصخصة سجّل تحسّنًا بنسبة 68% في بعض الأحيان، كما تحسّن الإنتاج بنسبة 85%، وزاد الاستثمار بنسبة 70%.

وعلى الرغم من هذه النّسب، فقد أثارت مسألة الخصخصة سجالات واسعة في الكثير من الدّول الّتي خاضت هذه العمليّة على نطاق واسع. حتّى في الدّول الّتي حقّقت نجاحًا في برامج الخصخصة الّتي اعتمدتها فإنّ التّطبيق لم يتمّ إلاّ بعد صراعات سياسيّة طويلة.

وفي إطار الحديث عن سلبيّات الخصخصة يُمكن القول إنّها تلقى معارضة شديدة في بعض القطاعات الاجتماعيّة الّتي تفيد من النّظام الاقتصاديّ القائم.

وبما أنّ الخصخصة تطبّق عادةً ضمن عمليّة إعادة هيكلة اقتصاديّة أكثر شموليّة، فإنّ معارضتها تعكس تمامًا رفض الصعوبات الّتي تتماشى مع إعادة الهيكليّة بمجملها. ومن هذه الصعوبات الزّيادة في البطالة، والانخفاض في الإنتاج الصناعيّ، والتّغيّر في النّفوذ السياسيّ، وهي أمور لا يتقبّلها الشّعب والسّلطات بسهولة. كذلك قد يضطر الكثير من العاملين في المؤسّسات العامّة إلى دفع كلفة اجتماعيّة عالية من جرّاء الخصخصة، إذ قد تُؤدّي هذه العمليّة إلى فقدان بعضهم عمله، وإلى اعتماد قواعد عمل جديدة، بما فيها زيادة في ساعات العمل، وتقلّص في المنافع.

وتمثّل الخصخصة أيضًا تهديدًا واضحًا للمؤسّسات العامّة، خصوصًا لدى توقّف الإعانات الماليّة، والقروض وسواها من ضروب الدّعم الّتي تقدّمها الحكومة لهذه المؤسّسات.

ويُضاف إلى ذلك، افتقار المستثمرين المحلّيّين إلى رؤوس الأموال الكافية للاستثمار في الشركات المحوّلة إلى القطاع الخاصّ، ما يُثير المخاوف من أن تُؤدّي الخصخصة إلى تسليم التّراث الوطنيّ إلى المستثمرين الأجانب.

والواقع أنّ طرح مسألة الخصخصة، بما تحمله من إيجابيّات وسلبيّات، يستمرّ قيد التّداخل في الأوساط الاقتصاديّة، إلاّ أنّ الواضح في كلّ هذه العمليّة أنّ عوامل عدّة ينبغي أن تجتمع إنجاحًا للبنود النّظريّة ولآليّة التّطبيق.

خامسًا: شروط إنجاح الخصخصة:

يجب أن يتوافر عدد من الشّروط الضروريّة لإنجاح عمليّة الخصخصة، كما يجب أن يكون الالتزام بهذه الشّروط كاملاً لكي تأتي المسألة متكاملة، ومن أبرز الخطوات الواجب اتّخاذها ما يأتي:

- تحسين النظام القانونيّ لجهة تحديث القوانين التجاريّة وتقليص المدّة اللازمة لتحقيق النّتائج.

- اعتماد قوانين للحؤول دون الاحتكار وتشجيع المنافسة.

- إجراء دراسة مُعمّقة للشركات المنوي تحويلها إلى القطاع الخاصّ، وتحليل إمكان تخفيض الكلفة الاجتماعيّة الناتجة عن الخصخصة.

- تشكيل هيئة إشراف لمتابعة أحوال الشّركات المحوّلة إلى القطاع الخاصّ، والتّأكّد من احترام العقود المبرمة.

- تطوير السّوق الماليّة لتتمكّن من جذب المستثمرين الأجانب، وليشعر المستثمرون المحلّيّون أنّ السّيولة، والأمن متوفّران.

- إنشاء مجلس وطنيّ للأسواق الماليّة يحرّر البورصة، ويُتيح لها أن تنطلق لتُؤدّي الدّور المنوط بها، والعمل كذلك على تفعيل هذا المجلس لتمويل الاقتصاد والقطاع الخاصّ.

- إعداد مشروع قانون لإنشاء لجنة رقابة على إدارة المحافظ الماليّة، وصناديق الاستثمار.

- إعداد مشروع قانون لإنشاء لجنة مستقلّة في عمليّة الخصخصة.

سادسًا: نشأة الخصخصة في لبنان:

لا بدّ من أن نذكر في البداية أنّ موضوع الخصخصة في لبنان طُرح وبشكل رسميّ في الحقبة المعاصرة أواسط العام 1992 مع وضع خطّة النّهوض الاقتصاديّ الّتي وضعتها حكومة الرّئيس الشهيد رفيق الحريريّ، ولكن لم تر الخصخصة النّور، وبشكل جدّيّ إلاّ بعد 2000، ولكن لا بدّ من معرفة واقع الاقتصاد اللبنانيّ، وحجم الخصخصة فيه قبل ذلك التاريخ، والأسباب الّتي أدّت إلى إعادة طرح موضوع الخصخصة في سنة 1992.

لقد امتاز القطاع العامّ في لبنان بصغر حجمه إلى إجماليّ الاقتصاد. فليس في لبنان قطاع أعمال عامّ، كما أنّ القطاع العامّ في الدولة ولا سيّما جزءًا كبيرًا منه لم يتكوّن بإرادة الدولة السياسيّة، إنّما نتيجة ظروف محلّيّة وإقليميّة ودوليّة عديدة.

فقد تكوّن القطاع العامّ في لبنان من مصادر ثلاثة: يتلخّص المصدر الأوّل بإرث الانتداب الفرنسيّ حيث تضمّن مجموعة كبيرة من المؤسّسات والشركات الّتي كانت تأسّست في حينها وفق مفاعيل القطاع الخاصّ، فكان لها منفعة وطنيّة بالإضافة إلى مجموعة المؤسّسات التي تركها الانتداب والقطاع الخاصّ الفرنسيّ، هذه المؤسّسات تمّ استردادها لاحقًا لصالح الدولة اللبنانيّة ومنها: شركة مرفأ بيروت، إدارة حصر التبغ والتنباك اللبنانيّة، راديو أوربت، شركة كهرباء لبنان، امتياز شركة قاديشا، وشركات المياه وغيرها. أمّا المصدر الثاني الأساسيّ فهو الإرث الناتج عن إفلاسات القطاع الخاصّ في لبنان، مثلًا شركة “أنترا” التي أُعلن إفلاسها سنة 1966 وتمّ تصفيتها، وبالتالي تمّ انتقال ملكيّة موجوداتها إلى الدولة اللبنانيّة كونها مدّتها بالسيولة اللازمة لسدّ ديون المُقرضين.

من أهمّ موجودات الشركة التي انتقلت إلى الدولة اللبنانيّة: شركة طيران الشرق الأوسط MEA، بالإضافة إلى كازينو لبنان، والشركة العقاريّة في وسط بيروت (العازاريّة)، واستديو بعلبك وغيرها.

بالإضافة إلى الإرثين السابقين هناك المؤسّسات العامّة التي أوجدها الحكم الشهابيّ في مطلع الستينيّات في حقول التعليم، والمال، والتّشريعات، وغيرها.

ويُمكن أن نُضيف إلى مجموعة الموجودات التي ورثتها الدولة اللبنانيّة والقطاع العامّ في لبنان منشآت شركة نفط العراق I.P.C في لبنان (مصفاة النفط في طرابلس، والأنابيب الممتدّة من الحدود السوريّة حتّى ميناء طرابلس) التي تردّدت الدولة اللبنانيّة أكثر من عشر سنوات قبل أن تضع يدها عليها بعد أن كان العراق قد أمّم ممتلكات هذه الشركة في العام 1973.

وهكذا لا بدّ من الإشارة إلى الزيادة المحسوسة في حجم القطاع العامّ التي برزت خلال سنوات الحرب ليست صحّيّة، وهي كذلك بسبب تراجع الاستثمارات في القطاع الخاصّ، وهروب الرساميل، والأيدي العاملة الكفوءة إلى الخارج، وبالتالي فإنّ الورم الوظيفيّ غير الصحّيّ الّذي شهده القطاع العامّ لا يعكس أيّ تغيير، أو تبديل في النّهج، والتّوجّه، والفلسفة الاقتصاديّة التي يعتمدها لبنان. (كليب، 2005، 9)

لذا فبنية الاقتصاد الوطنيّ اللبنانيّ قبل التسعينيّات لم تكن تستوجب الخصخصة، بل كانت تتطلّب دعم القطاع العامّ، وتعزيزه، وزيادة إنتاجيّته.

- واقع الخصخصة في لبنان قبل سنة 1992:

خلال فترة الانتداب الفرنسيّ (1920 – 1943) عرف لبنان أشكالًا من الخصخصة، فلقد كان هناك شركات أجنبيّة خاصّة تُدير المرافئ، وشركة فرنسيّة بلجيكيّة تُدير شركة كهرباء لبنان وقطاع النقل المشترك، كما أنّ هناك شركة أخرى تُدير مصلحة مياه بيروت وشركات خاصّة عديدة حصلت على حقّ امتياز استثمار مصالح المياه والكهرباء والنقل وإدارتها.

ففي عام 1921 تأسّست شركة فرنسيّة خاصّة تحمل اسم Radio – orient حصلت هذه الشركة بموجب اتّفاق مع السلطة المنتدبة على حقّ استثمار لتبادل المخابرات الدوليّة بين لبنان، وسوريا من جهة، ومع محطّات خارجيّة سواء كانت خاصّة أو عامّة، كانت مدّة الامتياز خمسين سنة بحيث انتهت عام 1972.

ونستطيع القول بخصوص هذه الناحية أنّ عددًا كبيرًا من الشركات الخاصّة الفرنسيّة، واللبنانيّة استثمرت مرافق عامّة لبنانيّة بموجب عقود امتياز لفترة من الزمن قبل أن تعود ملكيّتها إلى الدولة اللبنانيّة. وأبرز هذه المرافق: المطار، مرفأ بيروت، قطاع الاتّصالات، شركة كهرباء لبنان وغيرها.

إنّ الفترة الممتدّة بين 1943 و1992 لم تشهد أيّ عمليّات خصخصة مُهِمَّة وجدّيّة رغم عدد معيّن من المحاولات، ففي العام 1985 رفضت الحكومة اللبنانيّة عرضًا قدّمته شركة يابانيّة لتوسيع أوتوستراد بيروت المصنع.

وفي سنة 1959 طُرح موضوع الخصخصة جدّيًّا، إلاّ أنّ بعثة إيرفد التي رسمت ملامح الإصلاح الإداريّ في لبنان لم تُشجّع على نقل بعض الخدمات التي تُؤمّنها الدولة إلى القطاع الخاصّ بسبب ضعف دور السلطة في بعض المناطق.

سنة 1968 تأسّست شركة تنمية الاتّصالات في لبنان المعروفة باسم سودتيل ش. م. ل وهي شركة ذات ملكيّة مختلطة بين الدولة اللبنانيّة 50%، وفرانس كابل وراديو 40%، وإطالكابل 10%. وكانت مَهَمَّتها إنشاء الكابل البحريّ وصيانته، واستثماره الّذي يربط بيروت بمرسيليا، وسنة 1988 توسّعت هذه الشركة لتقوم باستثمار شبكة لتبادل المعطيات وتشغيلها تدعى ليبانينك.

خلال فترة 1977 – 1978 قام البنك الدوليّ بإصدار توصيات عدّة بشأن إعادة النّظر في تنظيم قطاع الاتّصالات في لبنان. قامت شركة بل كندا العالميّة BCS بدراسات وتحاليل عدّة بهدف إصلاح وضع القطاع المذكور، لكن هذه الدراسات لم تُنفّذ.

وفي النهاية يمكننا القول إنّ لبنان لم يشهد أيّ عمليّات خصخصة من تاريخ استقلاله عام 1943 حتّى العام 1992 حيث طُرحت الخصخصة في خطّة النهوض الاقتصاديّ كما سبق وذكرنا، ولا بدّ من الذّكر أنّ عمليّة الخصخصة اليتيمة في تلك المرحلة كانت تأسيس شركة سوديتل المختلطة.

2- واقع الخصخصة في لبنان بعد 1992:

إنّ الحرب التي عاشها لبنان على مدى 17 عامًا لم تُدمّر فقط البنية التحتيّة للاقتصاد اللبنانيّ (كهرباء، مياه، اتّصالات، مرافئ وغيرها)، بل وبسبب العجز الكبير والمتنامي للموازنة العامّة، والدين العامّ، أخذت تُثار الشكوك حول أهليّة القطاع العامّ ومقدرته على إعادة بناء هذه البنى التحتيّة بشكل حديث ومتطوّر يؤمّن حاجات النّموّ اللازمة لمواجهة المرحلة المستقبليّة للبنان.

أضف إلى تداعيات الحرب ومخلّفاتها، فقد كان لارتفاع أسعار السلع والخدمات، وانخفاض سعر النقد الوطنيّ أثره الكبير، ما أدّى إلى استقالة حكومة الرّئيس عمر كرامي، واستلام الرئيس الحريريّ رئاسة الحكومة. كانت حكومة الحريريّ أمام تحدّيات عدّة، وتقع على عاتقها خِيارات عدّة، منها: إعادة إعمار البنى التحتيّة، وتثبيت سعر صرف العملة، وتخفيض معدّلات الضرائب على الأرباح لتشجيع الاستثمارات، ولم يكن أمام الحكومة الجديدة خِيار آخر لتأمين التّمويل سوى الاستدانة، وخصخصة بعض القطاعات.

هناك نوعان من الأسباب أدّت إلى طرح موضوع الخصخصة:

- خارجيّة: تمثّلت بحملات إعلانيّة مشجّعة لموضوع الخصخصة. بالإضافة إلى الضّغوط التي مارستها المؤسّسات الدوليّة مثل صندوق النقد الدوليّ، والبنك الدوليّ، وغيرها.

- داخليّة وهي عديدة منها:

– عجز الدولة وعدم مقدرتها على تأمين الأموال اللازمة لتحديث قطاعات الخدمات العامّة مثل كهرباء، هاتف، مياه…

– العجز العام لبعض المؤسّسات عن تأمين وارداتها الماليّة مثل عجز شركة كهرباء لبنان عن جباية فواتيرها.

– افتقار بعض المؤسّسات للرأسمال البشريّ مثل مؤسّسة كهرباء لبنان، ووجود فائض في مؤسّسات أخرى مثل MEA بسبب التدخّل السياسيّ، والتوظيف غير المجدي.

– الحاجة إلى استحداث مرافق جديدة، والافتقار إلى التمويل مثل الهاتف الخليويّ.

– اقتناع الحكومة آنذاك بعمليّة الخصخصة، واعتبارها الحلّ الوحيد الممكن.

– سداد قسم من الدين العامّ.

3– المرافق المستهدفة في عمليّة الخصخصة:

أقرّ مجلس الوزراء في 24/ 7/ 92 تشكيل لجنة وزاريّة مَهَمَّتها دراسة خصخصة بعض المؤسّسات، والقطاعات العامّة وفق الشروط التي يضعها البنك الدوليّ، وللقروض التي يمنحها لهذه القطاعات، وبالتالي كانت الخطّة تقضي بتخصيص القطاعات التالية: إدارة حصر التبغ والتنباك اللبنانيّة (الريجي)، كازينو لبنان، قطاع المواصلات السلكيّة واللاسلكيّة، وكانت تقضي بإجراء الخصخصة عن طريق أسلوبين:

- إمّا عن طريق شركات مختلطة تمنح حقّ الإنشاء، والتجهيز، والاستثمار لفترة زمنيّة محدّدة.

- إمّا عن طريق شركات مختلطة خاصّة تمنح حقّ الإنشاء، والتجهيز، والاستثمار BOT .

بعد هذه القطاعات طُرح موضوع خصخصة عدد من القطاعات الأخرى مثل: مؤسّسة كهرباء لبنان، شركة طيران الشرق الأوسط MEA، المياه، والنقل المشترك.

4- الإنجازات التي تحقّقت:

لم يتحقّق الشّيء الكثير في موضوع الخصخصة بعد سنة 1992، حيث إنّ التّدخّل السياسيّ حال دون خصخصة بعض القطاعات المستهدفة. فلم يتمّ أيّ تقدّم على صعيد خصخصة مؤسّسة كهرباء لبنان مثلًا رغم أنّها كلّفت أكثر من 5 مليارات دولار لإعادة تشغيلها، وبلغت الخسائر السنويّة التي كانت تُغطّيها الدولة حوالي 650 مليون دولار أي 29% من العجز في الموازنة العامّة. وبقيت مؤسّسة كهرباء لبنان حتّى الآن من دون خصخصة رغم صدور القانون 462 الّذي قضى بخصخصتها بعد أن وصلت خسائرها السنويّة التي تتحمّلها الدّولة إلى مليار دولار سنويًّا في السنوات الأخيرة.

أمّا في قطاع النّقل، فقد تمّ السّماح لشركتين خاصّتين (زنتوت والأحدب) باستثمار هذا القطاع إلى جانب شركة النقل البرّيّ الحكوميّة، وقطاع السّكك الحديديّة متوقّف عن العمل.

أمّا مرفأ بيروت فقد عاد إلى عُهدة الدولة في سنة 1990 بعد انتهاء عقد الامتياز مع شركة خاصّة. (كليب، مصدر سابق، 11)

أمّا في قطاع النّقل الجوّيّ فقد تمّت خصخصة الإدارة، والمطاعم، والمواقف في المطار، وتمّ خصخصة الإدارة في شركة طيران الشّرق الأوسط MEA، والتراجع عن فكرة بيعها بالكامل للقطاع الخاصّ.

سابعًا: نشأة تطور قطاع النقل الجوّيّ في لبنان:

لم يبزغ فجر القطاع الجوّيّ المدنيّ في لبنان إلاّ بعد انتهاء الانتداب الفرنسيّ سنة 1943. فمع انتهاء الانتداب كان لا بدّ من وجود قطاع نقل جوّيّ حديث يُعتمد عليه لتطوير اقتصاد جمهورية حديثة النّشأة وتنميتها، وهكذا تمّ تسجيل شركة طيران جديدة تحت اسم شركة الطّيران اللبنانيّ في بيروت 31/ 5/ 1945.

ولكن لم تكن هذه الشركة هي الوحيدة في تاريخ لبنان للنقل الجوّيّ (التي عُرفت لاحقًا باسم شركة طيران الشرق الأوسط M.E.A)، بل ظهرت في تاريخ لبنان شركات طيران عدة ، بعضها لم يستمر لفترة طويلة نظرًا لعدد من الظروف الاقتصاديّة، واعتماد سياسات الدّمج للبعض منها مع شركات أخرى ومن هذه الشركات:

- الشركة العامّة للنقل G.T

- الخطوط الجوّيّة اللبنانيّة الدوليّة LIA

- شركة الخطوط الجوّيّة عبر المتوسط TMA

- شركة طيران الشرق الأوسط MEA (موضوع البحث)

1- نشأة شركة طيران الشرق الأوسط وتطوّرها كشركة خاصّة:

في 31/ 5/ 1945 تمّ تأسيس شركة طيران لبنانيّة تحت اسم “شركة الطيران اللبنانيّ”. كان رأسمال هذه الشركة مليون ليرة لبنانيّة، وكان رئيس مجلس إدارتها آنذاك صائب بك سلام الذي أصبح في ما بعد رئيس حكومة لبنان. والمدير الفنّيّ في الشركة كان السيّد فوزي الحصّ، أمّا ملكيّتها فكانت لآل سلام (78%)، ولفوزي الحصّ (4%)، والحصّة الباقية كانت مرهون لآل سلام.

2- تحوّل شركة طيران الشرق الأوسط إلى مؤسّسة مختلطة:

في العام 1966 كانت الهزّة الأولى لل M.E.A مع انهيار بنك أنترا، والذي أدّى إلى الكثير من التّداعيات على النظام المصرفيّ اللبنانيّ، وقد كان المصرف يملك حوالي 65% من حصّة الشركة، وبذلك يكون انهيار المصرف شكّل تهديدًا لمستقبل ال M.E.A.

شهد هذا العام نهاية ال M.E.A كشركة خاصّة، وتحوّلها إلى شركة مختلطة (قطاع عامّ + قطاع خاصّ) حيث امتلكت الدولة اللبنانيّة ممثّلة بمصرف لبنان حصّة بنك أنترا، حيث قامت الدولة بعد إفلاس البنك المذكور بأداء دور وكيل تفليسة عنه، فسدّدت أموال المودعين، والمقرضين وحوّلته إلى ملكيّة عامّة بحيث أصبح جزءًا من ممتلكات مصرف لبنان.

قامت الشركة بأعمالها المعتادة خلال الفترة الممتدّة بين 1966 و1975، حيث بداية اندلاع الحرب الأهليّة اللبنانيّة. في هذه المرحلة كان على الشركة التكيّف مع الأحوال المأسويّة المستجدّة، فمطار بيروت الدوليّ راح يتعرّض إلى سلسلة من أعمال القصف من الأطراف المتقاتلة، وقد أُغلق لمرّات عدّة، فتوقّفت السياحة، وحركة ال Transit بشكل ملحوظ.

هذه المستجدّات دفعت بالشركة إلى نقل أعمالها إلى مطار Orly في باريس نسبة إلى شراكتها مع Air France. وقد تمكّنت الشركة من تحقيق أرباح في تلك الفترة من خلال تأجير طائراتها وطاقمها إلى الخطوط الجوّيّة السعوديّة، والخطوط الجوّيّة المغربيّة “Royal Air Moraco” حيث حقّقت إيرادات مُهِمَّة خلال تلك السنوات العصيبة، وعدّت تلك الفترة نهاية العصر الذهبيّ لل M.E.A لأنّها مع نهاية 1981 كانت بداية الخسائر.

كانت سنة 1982 من أسوأ السنوات على شركة ال M.E.A نتيجة الاجتياح الإسرائيليّ حيث أخذ الاقتصاد اللبنانيّ بعدها بالانحدار نتيجة هذا الاجتياح، ولأسباب أخرى انعكست سلبًا على الاقتصاد الوطنيّ اللبنانيّ، وبالتالي ال M.E.A، كونها واحدة من مؤسّسات القطاع العامّ.

وفي الفترة الممتدّة بين 1982 و1990 زاد عجز الشركة بشكل دائم ما جعلها توضع على قائمة المؤسّسات المطروحة للخصخصة.

3- وضع الشركة بين سنتي 1990 – 1997:

بعد توقّف الحرب في سنة 1990، سعت الشركة إلى استرجاع دورها الرائد في منطقة الشرق الأوسط مستندة بذلك إلى الخبرة التي اكتسبتها خلال التجارب التي مرّت بها في تلك الفترة، ومن احتكارها لحركة الطيران المدنيّ في لبنان، حيث إنّ غالبيّة الشركات الأجنبيّة كانت قد غادرت لبنان في فترة الحرب، فعمدت إلى تحديث أسطولها الجوّيّ، وتعزيز الأوضاع الماليّة لموظّفيها، وتسيير خطوط جديدة لها.

إلاّ أنّ عوامل سلبيّة أخذت تؤثّر على أوضاع الشركة منذ العام 1991، مثل عودة منافسة الشركات الأجنبيّة لها في السوق اللبنانيّ، اندلاع حرب الخليج، وما نتج عنها من ارتفاع لأسعار النفط، وأكلاف التّأمين، والركود الاقتصاديّ الّذي بدأ يضرب أوروبا، والولايات المتّحدة الأميركيّة. إنّ هذه الظروف أوقعت الشركة بشيء من الارتباك حيث عمدت في وقتٍ ما إلى وقف رحلاتها إلى بلدان الشرق الأوسط بسبب الحرب، ثمّ عادت واستأنفتها رغم سخونة الحرب بسبب ارتفاع أكلاف الوقود، وأكلاف التّأمين بشكل عامّ في الرحلات الطويلة إلى بلدان العالم البعيدة. هذا بالإضافة إلى التّدهور في سعر صرف الليرة اللبنانيّة مقابل الدولار الأميركيّ الّذي وصل في نهاية 1992 إلى ما يُعادل 2800 ليرة لبنانيّة.

رغم هذه الظروف استمرت الشركة بنشاطها، وكان لديها نظرة تفاؤليّة للمستقبل، ودوافع لتواكب النهوض في العالم بفضل الخطّة الخمسيّة (1992 – 1997) التي وضعتها الحكومة، والتي تضمنت وجوب تحقيق النقاط التالية مع انتهاء العام 1997:

- التوصّل إلى تكوين أسطول جوّيّ جديد وتحديثه بما يتطلّب من رؤوس أموال كبيرة.

- زيادة رأس المال الّذي يُساعد في تلبية حاجات الشركة ومستلزماتها، وزيادة إمكانيّاتها في التّحرّك.

- اعتماد تنظيم إداريّ جديد والسّير في خطّة سليمة، وإدخال دم جديد، وعناصر من ذوي الكفاية.

- تحقيق الشركة لأرباح جديدة، وبفترة قصيرة.

ولكن أهداف الخطّة الخمسيّة المذكورة أعلاه لم تتحقّق، بل على عكس ذلك، ازدادت خسائر الشركة بسبب المشاكل التالية:

- اشتداد حدّة الرّكود الاقتصاديّ في بعض المناطق الّتي تعمل الشركة منها وإليها.

- التّدهور المتواصل في قيمة الليرة اللبنانيّة نسبة إلى الدولار الأميركيّ.

بالإضافة إلى ذلك، فإنّ تحسّن الوضع اللبنانيّ، ونشاط الحكومة اللبنانيّة دفعا عددًا من شركات الطيران الأجنبيّة إلى استئناف رحلاتها إلى بيروت، وقد بلغ عددها ثماني عشرة شركة تنافست في ما بينها بشدّة حول نقل المسافرين الّذين كانوا لبنانيّين بغالبيّتهم، وكان يتمّ نقلهم عبر شركة طيران الشرق الأوسط سابقًا.

حاول لبنان عبر شركته الوطنيّة، أن يثبت للعالم أجمع عودة السلام إلى أراضيه، وعودة الحيويّة، والنشاط إلى مطاره، والاستقرار إلى وضعه الأمنيّ. ولذلك فتح مطار بيروت أبوابه أمام الشّركات المزاحمة رغم تسبّبها بعض المشكلات لشركة طيران الشرق الأوسط. وشكّل هذا تدبيرًا سلبيًّا أدّى إلى منافسة قويّة مع أغلبيّة الشركات الأجنبيّة القادمة إليه حتّى وصلت المنافسة مع دول نامية كانت تُقدّم أسعارًا إغراقيّة لجذب الزّبائن المسافرين للسفر على متنها.

أمّا من أبرز مشكلات الشركة الدّاخليّة، نذكر النّقص الّذي عانت منه في التيّار الكهربائيّ حيث كانت تقوم بتأمين الكهرباء بنفسها ما يُشكّل كلفة كبيرة وإضافيّة عليها، وكذلك اضطرارها إلى استخدام المعدّات الخاصّة لتأمين الاتّصالات بالمكاتب والفروع داخل لبنان وخارجه.

ثامنًا: خصخصة إدارة شركة الشرق الأوسط عام 1997:

تراكمت الدّيون بشكل كبير على الشركة بعد سنة 1995 حيث قُدّرت خسائرها للعام 1966 بحوالي 50 مليون دولار أميركيّ. ومن الأسباب التي أدّت إلى تراكم الخسائر في الشركة: تداعيات الحرب على لبنان، التّوظيف الزّائد غير المجدي، الأسطول الجوّيّ القديم نسبيًّا، وغير القادر على المنافسة، وارتفاع التكاليف وتفشّي الفساد.

أمام هذا الوضع كان توجّه الدولة الاكتفاء بخصخصة الإدارة في شركة ال M.E.A، إنّما كان لا بدّ من إعادة هيكلة الشركة كخطوة أولى على طريق خصخصة الإدارة فيها.

وكنتيجة لدراسة قامت بها المؤسّسة الدوليّة للتمويل IFC تمّ طرح الخطوات التالية:

- تسريح حوالي 1500 موظّف، رغم اعتراض النقابات العماليّة على ذلك، ولكن القرار لاقى دعم الحكومة.

- توقّف الرحلات الجوّيّة غير المُربحة.

- بيع الأسطول الجوّيّ القديم.

- استبدال الطائرات المبيعة بأخرى مُستأجرة ومتطوّرة.

- إعادة تنظيم الشركات المنضمّة لل MEA.

إزاء ما تقدّم اتّخذت الدولة اللبنانيّة بصفتها مالكًا وحيدًا للشركة بعد سنة 1995 (99.3%) قرارها بخصخصة إدارة الشركة، وتمّ تعيين مجلس إدارة جديد برئاسة الأستاذ محمّد الحوت، وعددًا من أعضاء مجلس الإدارة الأكفّاء، ونقول أكفّاء لأنّهم أثبتوا ذلك من خلال ما تمّ تحقيقه من أرباح للشركة على مرّ السنوات.

- الإصلاحات التي تم تنفيذها:

لقد نفّذت إدارة ال MEA خطّة مدروسة ولا بدّ من الإشارة إلى ما كان لوجود حكومة الحريريّ من أثر كبير في رعاية عمليّة الإصلاح وتخطّي العقبات، فعمليّة الإصلاح تحتاج أوّلًا إلى قرار، وقيادة، وحسن تنفيذ.

لقد اعتمدت الخطّة على شقّين أساسيّين. الأوّل إعادة النّظر بشبكة الخطوط الخاسرة، والخطوط الطويلة المدى الّتي لا تتناسب مع حجم الشركة، أو مع حجم العلاقات والتبادل مع البلد المقصد مثال سيدني (أستراليا)، ساو باولو (البرازيل)… أمّا الشق الثاني من الخطّة فتركّز على خفض عدد العاملين في الشركة، وزيادة إنتاجيّة المستثمرّين بالعمل. وجرى تنفيذ هذا الجزء في مرحلة متأخّرة نسبيًّا، ففي العام 2001 تمّ صرف 1550 موظّفًا (نصف العدد الإجماليّ) مع تعويضات مناسبة منعًا لأيّ تأزّم معيشيّ لهؤلاء. وهذا ما أدّى إلى تحقيق وفر سنويّ يُناهز 25 مليون دولار أيضًا، وذلك بموازاة زيادة الإنتاجيّة للكادر البشريّ، وزيادة ساعات العمل والطيران.

2-تأثير الإصلاحات على الوضع الماليّ للشركة:

تغيّر وضع ال MEA من شركة تُعاني الخسارة حتّى الوصول إلى نقطة التعادل (Break Even Point) في العام 2002 وصولاً إلى تحقيق ربح في العام 2003.

هكذا تمّ نقل الشركة من حتميّة الإفلاس مح حمل خسائر ثقيلة تفوق 500 مليون دولار أميركيّ قبل أعوام قليلة، إلى مؤسّسة واثقة تزيد موجوداتها على حجم التّدخّل الإنقاذيّ الّذي أعطاه مصرف لبنان المركزيّ، قطعت شركة طيران الشرق الأوسط شوطًا بعيدًا على طريق استعادة موقعها الإقليميّ والدوليّ مُعزّزة بربحيّة مرتفعة زاد متوسّطها على 46 مليون دولار أميركي في عامي 2003-2004. (نصولي، 2007، 26)

أما سنة 2005 فكانت صعبة على لبنان بدءًا من استشهاد رفيق الحريريّ إلى ما تبعه من تداعيات، واهتزازات أمنيّة ومن مواقف سياسيّة غير مشجّعة على صعيد التّضامن الدّاخليّ. لكن بالرغم من كلّ هذه الصعوبات على الرغم من الارتفاع الكبير في أسعار الطاقة عالميًّا، حقّقت ال MEA أرباحًا تزيد عن 46 مليون دولار مقارنة مع 50 مليون دولار في العام 2004، وهذه النتيجة تُعدّ جيّدة نسبة إلى الأوضاع الّتي مرّ بها لبنان، وهي أرباح صافية. أمّا الأرباح التشغيليّة فكانت أكبر بكثير.

- تأثير الإصلاحات على خدمات الشركة:

إنّ الإصلاحات التي أُتّخذت من قِبل إدارة الشركة انعكست إيجابًا على الزّبائن من حيث:

- نوعيّة الخدمات (مرتفعة الجودة).

- زيادة عدد الرحلات.

- افتتاح خطوط جديدة.

- درجة أمان مرتفعة.

- شعور بالارتياح.

- الثقة والوفاء لاسم ال MEA وما تعنيه خصوصًا للمواطن اللبنانيّ.(حسين،2016)

- تأثير الإصلاحات على الشركة نفسها:

حققت ال MEA بعد خصخصة إدارتها في العام 1997 النقاط التالية:

- زيادة حصّتها في السوق.

- الدخول إلى أسواق جديدة مع إمكانيّة المنافسة.

- تحفيز أداء الشركات المنظّمة إليها مثل MEAG – MEAs – MASCO

- التّمكّن من زيادة عدد المساهمين.

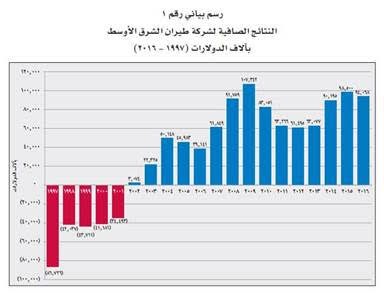

- تحقيق نتائج مُهِمَّة في العام 2016 حيث تخطّى مجموع الأرباح المجمّعة عتبة المليار دولار.

إن نتائج عام 2016 إيجابيّة ومفصليّة في تاريخ الشركة كون مجموع الأرباح المجمّعة والمحقّقة خلال الخمسة عشر عامًا السابقة تخطّى عتبة المليار دولار منها أكثر من 400 مليون دولار خلال الخمس سنوات الأخيرة. فمنذ العام 2002 والشركة تحقّق أرباحًا تشغيليّة وصافية بصورة متتالية في أصعب الظروف الأمنيّة، والسياسيّة التي مرّ بها لبنان ومنطقة الشرق الأوسط، وفي ظلّ أزمة الأسواق الماليّة العالميّة التي أدّت إلى تراجع أوضاع شركات الطيران في العالم. ترافق ذلك مع الارتفاع المستمرّ في أسعار النفط حتّى صيف العام 2014.

أمَا في العام 2016 فقد بلغت الأرباح التشغيليّة حوالي 83 مليون دولار، والأرباح الصافية حوالي 94 مليون دولار، كما تجاوزت الأموال الخاصّة مستوى 800 مليون دولار مقابل عجز في قيمتها بلغ 44 مليون دولار في نهاية عام 1997، كما يُشير الرسم البياني أدناه:

5 – تأثير الإصلاحات على الأسطول الجوّيّ:

يتألّف أسطول طيران الشّرق الأوسط من أحدث طائرات ال”آيرباص” في العالم، الّتي تتمتّع بخصائص مميّزة من حيث التّصميم المعاصر، سعة المقصورة والفاعليّة التّشغيليّة.

يتّسم الأسطول بحداثته، وحجمه، واحترامه للبيئة بالإضافة إلى التّنوّع التّكنولوجيّ المبتكر، فهو مُجهّز بالفيديو الشّخصيّ السّمعيّ – البصريّ حسب الطّلب.

تُجدّد شركة طيران الشّرق الأوسط أسطولها بصورة متواصلة، وتسعى دائمًا لاختيار أحدث الطائرات مُركّزةً على خصائص تُتيح خفض استهلاك النّفط ومنع الضجيج لتحقيق الفاعليّة التّشغيليّة، وتأمين راحة الركّاب على حدّ سواء. يُشير الجدول أدناه إلى أسطول طيران الشرق الأوسط، حيث تمتلك الشركة الطائرات التالية لتاريخ تشرين الأوّل 2016:

| MEA أسطول طيران الشرق الأوسط | |||

| نوع الطائرة | المجموع | الركاب (الاقتصاديّة /الدرجة الأولى) |

ملاحظات |

| إيرباص إيه 320-200 | 13 | 126 (24/102) | الوجهات القصيرة المدى |

| أيرباص إيه 321-200 | 2 | 149 (31/118) | الوجهات القصيرة والمتوسّطة المدى |

| أيرباص إيه 330-200 | 5 | 250 (42/208) | الوجهات المتوسّطة المدى |

Website: Middle East Airlines

6 -تأثير الإصلاحات على الدولة:

بعد خصخصة ال MEA وبعد عرض الخطوات، والإجراءات للشركة تمكّنت الحكومة اللبنانيّة من تحقيق النتائج التالية:

- زيادة عائدات الخزينة.

- تحسّن صورة لبنان في الخارج.

- سداد جزء من الدين العامّ.

- تحقيق، أو إرضاء بعض المتطلّبات الدوليّة.

- فتح المجال أمام خصخصة مؤسّسات أخرى من القطاع العامّ. (Road Map)

7- تأثير الإصلاحات على الموظفين:

لقد كان الاستغناء عن 1550 موظفًا شرطًا ضروريًّا لتمكين الشركة من عودة الإقلاع والنموّ. على الرغم من أنّ العمّال المصروفين قد حصلوا على تعويضات تُعدّ عادلة نسبيًّا إلاّ أنّه في المحصّلة فقدوا مصدر رزقهم. وبالنسبة إلى من استمرّ في الوظيفة، وللموظّفين الجدد، فقد تمّ زيادة ساعات العمل وفق الخطّة التي كانت الحكومة تنوي تطبيقها على سائر الموظّفين. إلاّ أنّه يبدو أنّ زيادة ساعات العمل الأسبوعيّة لم يطبّق إلاّ على موظّفي الميدل إيست في حين أنّ رواتبهم لم تزد بنسبة مماثلة لزيادة ساعات عملهم، كما أنّهم فقدوا بعض الامتيازات، وتحوّل معظمهم إلى متعاقدين دون ضمانات صحّيّة واجتماعيّة وغيرها. ويبدو أنّ هذا الاقتطاع لجزء من التقديمات التي سُحبت من الموظّفين تشكّل جزءًا من أرباح الشركة في السنوات الأخيرة.

الخاتمة:

لا بدّ من الإشارة إلى أنّ رعاية الرئيس الراحل رفيق الحريريّ، وجرأة حاكم مصرف لبنان كانتا من العوامل الحاسمة في تمكين الإدارة من تنفيذ خطّة متكاملة مستندة إلى معطيات موضوعيّة، ودراسات علميّة أفضت إلى تحويل الشّركة من خاسرة مهدّدة بالإفلاس التّام إلى رابحة تكتسب تباعًا ميزات تنافسيّة بين أكبر الشركات الإقليميّة والدوليّة، وباتت موجودات الشركة اليوم تفوق حجم التّدخّل الماليّ الإنقاذيّ من قِبل المصرف المركزيّ. ما نستنتج منه، أنّ عمليّة خصخصة الإدارة كانت أكثر من ضروريّة في تلك الفترة، وانعكست إيجابًا على الشركة لجهة تطوّر الأرباح، وزيادة عدد الطائرات المملوكة من الشركة، كما كانت إيجابيّة أيضًا على المستهلكين لناحية تحسين نوعيّة الخدمات المقدّمة لهم. بينما كانت نتيجة الخصخصة على الموظّفين سلبيّة إلى حدّ ما، إن لجهة إطالة فترة الدّوام اليوميّ، أو لجهة الرواتب، وإنقاص التّقديمات الاجتماعيّة، وعدّ معظم العاملين كمتعاقدين غير مُثبّتين.

إنّنا نرى أنّ خطوة خصخصة الإدارة في ال MEA تُشكّل مثالًا يُمكن تطبيقه في مؤسّسات أخرى، لأنّنا نعدّ أنّ الخصخصة الجزئيّة لهذه المؤسّسات أفضل من الخصخصة الكاملة حيث تفقد الدولة عندها المؤسّسة المخصخصة كلّيًّا.

لائحة المصادر والمراجع

الكتب:

- حمدان، كمال، (2002)، الإصلاح الإداريّ في لبنان، منشورات منتدى الفكر التّقدّميّ، مؤسّسة فريدريش إيبارت.

- اسكندر، مروان، (2000)، الدور الضائع، الريّس للكتب والنّشر، بيروت – لبنان.

- الموسويّ، حسن، (2018)، المرشد في الاقتصاد، المكتبة العلميّة، بيروت – لبنان.

الأبحاث:

- سابا، الياس،(1997)، الخصخصة وإعادة هيكلة الاقتصاد، بحث مقدّم إلى مؤتمر الأزمة الاقتصاديّة في لبنان.

- كليب، كليب، (2005)، الإصلاحات الاقتصاديّة في لبنان ودور الخصخصة فيها، بحث مقدّم إلى الملتقى العلميّ الّذي نظّمته جمعيّة الاقتصاديّين الجزائريّين.

- نصولي، فؤاد، (2007)، دراسة خاصّة لل MEA.

الجرائد والمجلاّت العلميّة:

- الخطيب، زاهر، (2005)، الخصخصة وأثرها في التنمية وإعادة البناء في لبنان، مجلّة العرب والعولمة.

- رحومة، عبد السلام مسعود، (2007)، تجارب الخصخصة وأثارها في رفع الكفاءة الاقتصاديّة، مجلّة العلوم الإنسانيّة.

- تنظيم عمليّات الخصخصة في الجمهوريّة اللبنانيّة، (2000)، قانون رقم 228، الجريدة الرسميّة.

المواقع الإلكترونيّة:

- خليل، حسين، سياسات التخصيص، (2016)، نقلاً عن الموقع الإلكترونيّ: blogspot.com

- محمود، ريمي، ماهيّة الخصخصة، (2015) نقلاً عن الموقع الإلكترونيّ: alaraby.co.uk